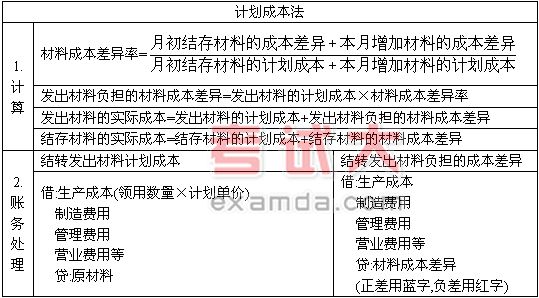

(六)发出存货按计划成本核算及发出商品计价

说明:若在期末该差异率计算确定之前需要计算发出材料应负担的材料成本差异额时,则也可用上期的材料成本差异率来替代。

上期材料成本差异率=期初结存材料的成本差异/期初结存材料的计划成本×100%

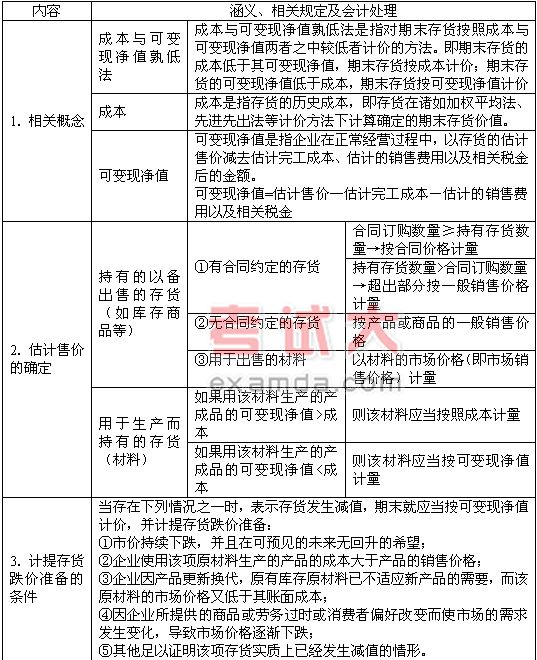

(七)存货的期末计价

存货的期末计价,是指存货在期末的资产负债表上应列示金额的确定。按照现行规定,存货的期末计价方法应用成本与可变现净值孰低法。

注意1:期末对存货进行计量时,如果同一类存货,其中一部分是有合同价格约定的,另一部分不存在合同价格,则需要将该类存货区分为合同价格约定部分和没有合同价格约定部分,分别确定其期末可变现净值,并与其相应的成本比较,以分别确定是否需要计提存货跌价准备。由此所计提的存货跌价准备不得相互抵销。

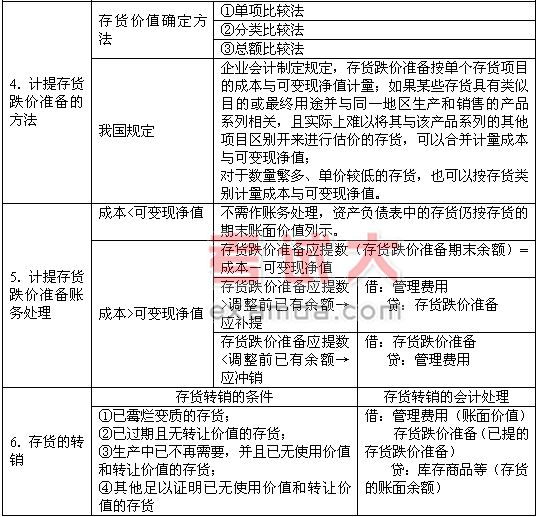

注意2:

(1)以前减记存货价值的影响因素已经消失时,则应转回原已计提的存货跌价准备,但冲减的存货跌价准备金额应以“存货跌价准备”科目的余额冲减至零为限。

(2)已计提存货跌价准备的存货因销售、债务重组、非货币性交易转出时,原已计提的存货跌价准备也应同时结转,其中因销售而结转的存货跌价准备冲减当期的管理费用;因债务重组、非货币性交易应同时结转的存货跌价准备,不冲减当期的管理费用,按照债务重组、非货币性交易的原则进行会计处理。

(3)在存货按类别计提存货跌价准备下,因销售、债务重组、非货币性交易转出的存货跌价准备按下列计算式计算确定:应结转的存货跌价准备=上期末该类存货所计提的存货跌价准备÷上期末该类存货的账面余额×因销售、债务重组、非货币性交易而转出的存货账面余额。