2.带息的应收票据

注意:收到的票款应该是应收票据的到期值,到期值有可能是面值,也有可能应收票据里面包含有部分利息,计算利息时:

借:应收票据

贷:财务费用

则票据到期时,收到票款,收到票据的到期值,则到期值是票据的面值及整个期间的利息。转出“应收票据”是面值加上已预计的利息,那么,这时候,“银行存款”与“应收票据”两者之间还有一个小的差额,这个差额就是“贷:财务费用”,也就是未计提的利息。

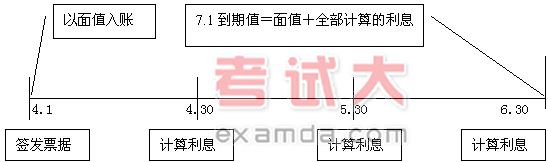

例如:4月1号签发的票据,7月1 号到期。4月1号以面值入账,4月30号月末时,计算一次利息,5月末计算一次利息,6月末计算一次利息,7月1号到期时,到期值就是面值加上全部计算的利息。

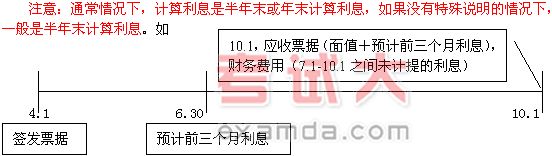

但是又没有那么简单,有可能票据不是7月1号到期,比如说7月25号到期,那么7月1号-7月25号的利息又没有计提,这时候,收到票款时:

借:银行存款 (票据的到期值)

贷:应收票据 (面值+已计提的利息)

财务费用 (未预提的利息)

(3)票据到期,对方无力偿还。

应收票据应转入应收账款:

借:应收账款

贷:应收票据

注意:当应收票据转到应收账款时,是转面值、到期值,还是面值加上已计提的利息。我们应本着谨慎性原则,由于票据到期时都收不到款项,因此,不能把应收票据的到期值转到应收账款里面,只把应收票据账面的数额(面值+已预计的利息)转到应收账款里面

(4)应收票据的背书转让

转让时,一般时换取物资,账务处理为:

借:物资采购 (按实际采购成本入账)

应交税金-应交增值税(进项税)

贷:应收票据(面值+已经预计的利息)

财务费用 (到转让时为至,未计提的利息)

银行存款 (应收票据转让不足购买物资的部分)

注意:应收票据的内容比较容易出现一些小的计算性的问题,但不是以计算题的形式出现,而是在一些单项选择题里面出现。

例如:某企业05年10月1号收到一张商业承兑汇票,面值10万元,年利率6%,期限6个月,那么在12月31号,资产负债表中应收票据这个项目反映金额是多少。可以给你很多选项。这道题计算为:10×6%×3/12+10=10.15(万元)

那么,也可以把这题再加以变换一下,如,应收票据可以背书转让,到12月31号时,已将票据转让给其他企业,以换取物资材料,转出应收票据的金额是多少?这道题与上道题同时一个内容,以不同形式来考。