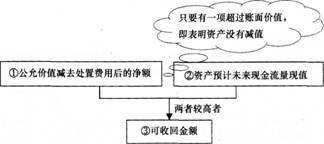

可收回金额的确定总原则:可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。

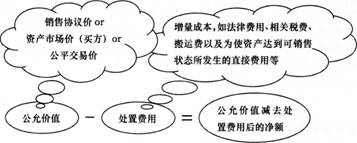

(一)公允价值减去处置费用后的净额

(二)资产预计未来现金流量现值【★2011单选题】

(1)预计未来现金流量现值应考虑的三个因素:①预计未来现金流量;②使用寿命;③折现率。

(2)未来现金流量的预计

【提示1】处置费用不包括财务费用和所得税费用,是因为与公允价值减去处置费用后的净额对应的资产的账面价值没有考虑筹资费用和处置损益对所得税的影响。

【例题2·单选题】下列关于预计资产未来现金流量的表述中,不正确的是( )。

A.应考虑与资产改良有关的预计未来现金流量

B.预计资产未来现金流量不应当包括筹资活动和所得税收付产生的现金流量

C.对通货膨胀因素的考虑应当和折现率相一致

D.内部转移价格应当予以调整

【答案】A

【解析】企业应当以资产的当前状况为基础预计资产未来现金流量,不应当包括与将来可能会发生的、尚未作出承诺的重组事项或者与资产改良有关的预计未来现金流量。

【提示2】(1)折现率是反映当前市场货币时间价值和资产特定风险的税前利率。该折现率是企业在购置或者投资资产时所要求的必要报酬率。

(2)折现率通常应当以该资产的市场利率为依据。如果该资产的利率无法从市场获得,可以使用替代利率估计折现率。

(3)通常应当使用单一的折现率,除非现值对未来不同期间的风险差异或者利率的期限结构反映敏感。

【提示3】预计未来现金流量不应当包括筹资活动产生的现金流入或者流出,是因为筹资活动的经营活动性质不同,所以不考虑;不考虑与所得税收付有关的现金流量,是因为预计未来现金流量现值采用的折旧率是建立在所得税前的基础上,所以预计未来现金流量也应以所得税前为基础。

【例题3·单选题】2013年12月31日,甲公司对购入的时间相同、型号相同、性能相似的设备进行检查时发现该类设备可能发生减值。该类设备公允价值总额为82万元;直接归属于该类设备的处置费用为2万元,尚可使用3年,预计其在未来2年内产生的现金流量分别为:40万元、30万元,第3年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为20万元;在考虑相关因素的基础上,公司决定采用3%的折现率。则2013年12月31日设备的可收回金额为( )万元。[(P/F,3%,l)=0.97087;(P/F,3%,2)=0.94260;(P/F,3%,3)=0.915143

A.82

B.20

C.80

D.85.42

【答案】D

【解析】预计未来现金流量的现值=40×0.97087+30×0.94260+20×0.91514=85.42(万元)

资产的公允价值减去处置费用后的净额=82-2=80(万元)可收回金额为85.42万元

【例题4·单选题】A公司2×11年末有迹象表明生产甲产品的流水线可能发生减值。企业批准的财务预算中2×12年、2×13年该流水线预计未来2年内现金流量有关的资料:甲产品销售现金收入500万元、300万元,购买生产甲产品的材料支付现金100万元、150万元,设备维修支出现金5万元、20万元,2×12年发生财务费用50万元,2X13年该流水线处置所收到净现金流量2万元,需要缴纳的所得税费用为0.5万元。假定有关现金流量均发生于年末,收入、支出均不含增值税。则2×11年末预计2×12年和2×13#-未来现金流量分别为( )万元。

A.500、132

B.395、130

C.394、l32

D.395、132

【答案】D

【解析】预计2×12年未来现金流量=500-100-5=395(万元),预计2×13年未来现金流量=300-150-20+2=132(万元)。

【拓展】现金流入主要是销售商品收入、资产报废净现金流量;现金流出主要是购买材料、人工以及其他日常支出等。

(3)外币未来现金流量及其现值外币现会流量现值的计算:

【提矛】①折现率是结合外币风险确定的;

②汇率采用的是计算现值时的即期汇率,而不是现金流产生时的汇率。

【例题5·计算题】甲公司为一家物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象。甲公司于2×11年12月31日对其进行减值测试,相关资料如下:

(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。

(2)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来3年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)分别为380万美元、342万美元和324万美元。

(3)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(4)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:

(5)2×11年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;笫3年末为1美元一6.70元人民币。

要求:计算货轮可收回金额。(结果保留两位小数)

【答案】

①货轮未来3年现金流量的现值=380×0.8929+342×0.7972+324X0.7118=842.57(万美元)货轮按照记账本位币表示的未来3年现金流量的现值=842.57×6.85=5771.60(万元人民币)。

②由于无法可靠估计货轮的公允价值减去处置费用后的净额,所以其可收回金额就是未来现金流量现值5771.60万元人民币。

(三)可收回金额的确定资产可收回金额的确认步骤,如下图所示:

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总