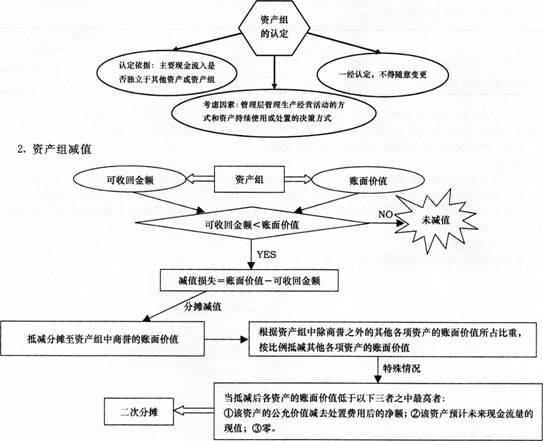

企业难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额。

资产组是指企业可以认定的最小资产组合,其产生的现金流人应当基本上独立于其他资产或者资产组产生的现金流入。

1.资产组的认定【★2011年多选题】

【举例】假设A、B、C三项资产组成资产组,账面价值分别为100万元、200万元、200万元,资产组总的可收回金额为300万元,其中资产A单独确定的可收回金额为80万元(公允价值减去处置费用后的净额60万元,未来现金流量现值80万元)。按照比例计算资产A、B、C负担的减值分别为40万元、80万元、80万元,若按照此金额计提减值,减值后资产A的账面价值为60(100—40)万元,低于未来现金流量现值80万元,因此能计提减值的金额为20(100—80)万元,与按照比例计算的差额20(40—20)万元只能在资产B、C之间进一步分摊。如果资产A可收回金额为50万元,其他条件不变,则按比例计提减值后的账面价值60万元高于50万元,不涉及二次分摊。

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总