总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行。资产组组合,是指由若干个资产组组成的最小资产组组合,包括资产组或者资产组组合,以及按合理方法分摊的总部资产部分。

如果总部资产能够按照合理一致的基础分摊至资产组,那么确认减值的顺序就是:

总部资产账面价值一分摊至资产组一计算每个资产组的账面价值(含已分摊的总部资产)和可收回金额一各资产组账面价值分别与可收回金额比较确定其是否减值一若资产组减值,则将减值部分分摊至资产组本身和总部资产。

对于总部资产不能按照合理一致的基础分摊的,那么先按照上述顺序将能够分摊的总部资产计算完以后,再认定由若干资产组组成的最小的资产组组合(这个最小的资产组组合包括不能按照合理一致的基础分摊的总部资产),然后比较这个资产组组合的账面价值和可收回金额,如果发生了减值,那么也是将减值部分在各个资产组和总部资产之间进行分摊。

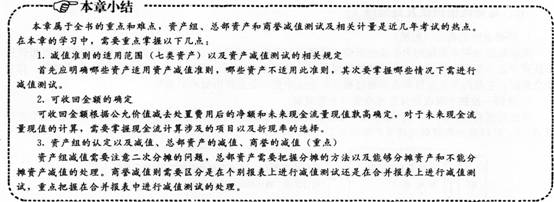

七、商誉减值测试及处理重点

1.商誉金额的确定(拓展)

商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值份额的差额。

2.非同一控制下吸收合并形成商誉(个别报表)甲公司原有A、B、C三个资产组,吸收合并乙公司(由D、E两条生产线组成),应该认定三个资产组A、B、C以及与商誉有关的资产组组合D、E。

【提示】商誉通常按照公允价值的比例在资产组D、E间进行分摊,如果公允价值难以可靠计量,按照账面价值的比例进行分摊。

3.非同一控制下控股合并产生的商誉

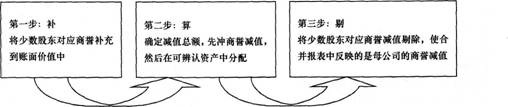

【例题6·单选题】甲公司在2013年1月1日以2500万元的价格收购了乙公司80%股权。在购买日,乙公司可辨认净资产的公允价值为3000万元,假定乙公司没有负债和或有负债。甲公司在购买日编制的合并资产负债表中确认商誉100万元、乙公司可辨认净资产3000万元。假定乙公司的所有资产被认定为一个资产组。由于该资产组包括商誉,因此,甲公司至少应当在每年年度终了进行减值测试。在2013年末,甲公司确定该资产组的可收回金额为2500万元,可辨认净资产的账面价值为2700万元。则2013年末甲公司合并财务报表中应确认商誉减值准备( )万元。

A.325

B.100

C.200

D.160

【答案】B

【解析】2013年末,乙资产组(包含所有商誉)的账面价值为2825(2700+100/80%)万元,可收回金额为2500万元,所以乙资产组(包含所有商誉)发生的减值为325万元,首先应抵减商誉的金额(100/80%=125万元),剩余部分(200万元)确认为其他资产减值损失。而合并报表中只需要确认母公司享有的商誉减值金额,所以合并报袁中应确认商誉减值准备100万元。

4.与商誉有关的资产组内经营处置

233网校编辑推荐:

2014年中级会计职称考试《中级会计实务》各章关键考点预习汇总