要点一

(股票的估值方法一定价基础)(一)相对估值法(可比公司法)是指对可比较的或者代表|生的公司进行分析,尤其注意有着相似业务的公司的新近发行以及相似规模的其他新近的首次公开发行,以获得估值基础。主承销商审查可比较的发行公司的初次定价和它们的二级市场表现,然后根据发行公司的特质进行价格调整,为新股发行进行估

价。比率指标包括:P/E(市盈率)、P/B(市净率)、EV/EBITDA(企业价值与利息、所得税、折旧、摊销前收益的比率)等。其中最常用的比率指标是市盈率和市净率。1.市盈率法

(1)市盈率=股票市场价格/每股收益(每股收益通常指每股净利润)

(2)每股净利润的确定方法

①全面摊薄法:全年净利润/发行后总股本②加权平均法:

【例题1·单选题】

某股份有限公司发行股票4000万股,缴款结束日为9月30日,当年预计税后净利润为6400万元,公司新股发行前的总股本为l2000万股,用全面摊薄法计算的每股净利润为( )元。

A.0.50

B.0.49

C.0.40

D.0.30

【答案】C

【解析】(全面摊薄法)每股净利润=全年净利润/发行后总股本=6400÷(12000+4000)=0.4

(加权平均法)每股净利润=6400/[12000+4000X(12—9)÷12]=0.49公司招股说明书、年度财务报告、中期财务报告等公开披露信息中应披露基本每股收益和稀释每股收益。

(3)估值。首先应计算出发行人的每股收益;

然后根据二级市场的平均市盈率、发行人的行业情况(同类行业公司股票的市盈率)、发行人的经营状况及其成长性等拟订估值市盈率;最后,依据估值市盈率与每股收益的乘积决定估值。

2.市净率法

(1)市净率=股票市场价格/每股净资产

(2)估值。首先应根据审核后的净资产计算出发行人的每股净资产;然后,根据二级市场的平均市净率、发行人的行业情况(同类行业公司股票的市净率)、发行人的经营状况及其净资产收益率等拟订估值市净率;最后,依据估值市净率与每股净资产的乘积决定估值。

(二)绝对估值法(贴现法)

主要包括贴现现金流量法(DCF)、现金分红折现法(DDM)。

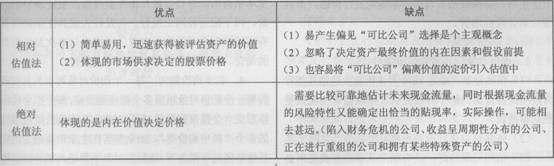

评价如下

【例题2·不定项选择题】

通常的股票估值方法有( )

A.比较估值法

B.相对估值法

C.绝对估值法

D.增减估值法

【答案】BC

真题推荐:2001-2013年证券考试真题汇总

最新推荐:2014证券考试指南|考试时间|报名时间|教材|科目

课程辅导:为方便广大学员充分备考,233网校“2014年证券从业HD高清课件”开始招生,辅导课程:证券VIP班,套餐班,精讲班,冲刺班,习题班。