是指境内上市公司有控制权的所属企业到境外证券市场公开发行股票并上市的行为。

【例题1·判断题】(A表示对,B表示错)

境内上市公司所属企业到境外上市是指境内上市公司有控制权的所属企业到境外证券市场公开发行股票并上市的行为。( )

【答案】A(对)

要点一

(上市公司所属企业境外上市的条件)(1)最近3年连续盈利。

(2)最近3个会计年度内发行股份及募集资金投向的业务和资产不得作为对所属企业的出资申请境外上市。

(3)最近l个会计年度合并报表中按权益享有的所属企业的净利润不得超过上市公司合并报表净利润的50%。

(4)最近l个会计年度合并报表中按权益享有的所属企业的净资产不得超过上市公司合并报表净资产的30%。

(5)上市公司与所属企业不存在同业竞争,且资

产、财务独立,经理人员不存在交叉任职。

(6)上市公司及所属企业董事、高管及其关联人员持有所属企业的股份,不得超过所属企业到境外上市前总股本的l0%。

(7)上市公司不存在资金、资产被具有实际控制权的个人、法人或其他组织及其关联人占用的情形或其他损害公司利益的重大关联交易。

(8)上市公司最近3年无重大违法违规行为。

要点二

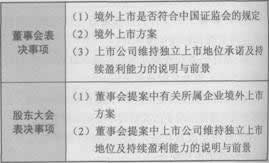

(上市公司所属企业申请境外上市需要表决的事项)

要点三

(财务顾问的职责)

应当聘请列入保存机构名单的证券经营机构担任财务顾问

【例题2·不定项选择题】财务顾问的职责有( )。

A.尽职调查

B.持续督导

C.信息披露

D.监督管理

【答案】AB

真题推荐:2001-2013年证券考试真题汇总

最新推荐:2014证券考试指南|考试时间|报名时间|报考条件|教材|科目

课程辅导:为方便广大学员充分备考,233网校“2014年证券从业HD高清课件”开始招生,辅导课程:证券VIP班,套餐班,精讲班,冲刺班,习题班。