四、基金

1、基金的特点

集合理财、专业管理;

组合投资、分散投资;

利益共享、风险共担;

严格监管、信息透明;

独立托管、保障安全

2、基金的分类

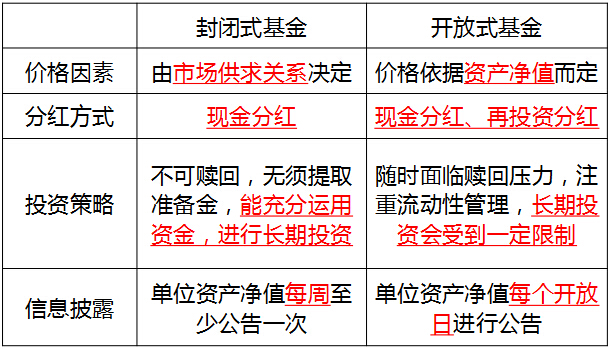

按收益凭证是否可赎回:开放式基金、封闭式基金。

按投资对象:股票型、债券型、混合型、货币基金。

按投资目标:成长型基金、收入型基金、平衡型基金。

按投资理念:主动型基金、被动型基金(指数基金)。

按募集方式:公募基金、私募基金。

按法律地位:公司型基金、契约型基金。

按照投资对象不同,基金可分为:

股票型基金:60%以上投资于股票,高风险/高收益

债券型基金:80%以上投资于债券,较低风险/较低收益

货币市场基金:仅投资于货币市场工具的,低风险、低收益、高流动性

混合型基金:投资于股票、债券和货币市场工具,并且股票投资和债券投资的比例不符合前述规定的通过不同资产类别的配置投资,实现收益和风险的平衡。

成长型基金与收入型基金的区别:

投资目的不同:成长型重视基金的长期成长;收入型强调使投资者获取稳定的、最大化的当期收入。

投资工具不同:成长型投资对象风险较大;收入型投资对象风险较小。

资产分布不同:成长型基金现金持有量较小;收入型基金现金持有量较大。

派息情况不同:成长型不会直接将股息分配给投资者,而是将股息再投资于市场;收入型基金按时派息,使投资者有固定的收入来源。

平衡型基金的资产构造则既要获得一定的当期收入,又要追求组合资产的长期增值。

公司型基金和契约型基金的区别:

①法律依据不同。公司型基金依据公司章程;契约型基金依照基金契约组建。

②实体地位不同。公司型基金本身是具有法人资格的股份有限公司;契约型基金不具有法人资格。

③投资者地位不同。公司型基金的投资者有发言权;契约型基金的投资者对资金运用没有发言权

④融资渠道不同。公司型基金可向银行申请贷款;契约型基金不向银行借款。

⑤资金运营不同。公司型基金除非到了破产、清算阶段,否则公司一般具有永久性;契约型基金契约期满,基金停止运营。

3、特殊类型基金

FOF:基金中的基金。

ETF:交易型开放式指数基金,跟踪标的指数。申购必须以一篮子股票换取基金份额。

LOF:上市开放式基金,申购、赎回都是基金份额与现金的交易,可在代销网点和交易所进行。

QDII:在一国境内设置、经批准可以在境外证券市场进行股票、债券等有价证券投资的基金。

基金专户理财:向特定对象(机构客户和高端个人客户)提供的个性化财产管理服务。单个账户人数上限200人,准入门槛100万,每年至多开放一次,开放期不超过5个工作日。准入要求与私募基金接近。

4、基金的流动性

货币型基金的流动性较高,一般是T+1或T+2到账

债券型基金一般为T+2或T+3到账

股票型基金一般为T+4或T+5到账

基金快速赎回业务,实现了T+0到账。

5、基金的收益

①证券买卖差价/资本利得 ②红利收入

③债券利息 ④存款利息收入

基金收益分配有现金分红和红利再投资两种形式。

货币市场基金被称为准储蓄,几乎与活期储蓄同样便利。

收益(风险)由高到低:股票型基金/混合型基金/债券型基金/货币型基金。

影响基金收益的因素:

基金的基础市场。

基金自身的因素。(基金公司/研究团队/基金经理)

6、基金的风险及法律约束

投资基金的资产运作风险也包括系统风险和非系统风险。

基金通过组合投资只能在一定程度上分散非系统风险,基金的资产运作无法消灭风险,并且可能由于基金管理人运作不当加剧亏损。

成长型基金:适合风险承受能力强、追求高投资回报的投资者。

收入型基金:适合退休的、以获得稳定现金流为目的的稳健投资者。