我国现行消费税是对在我国境内从事生产、委托加工和进口应税消费品的单位和个人就其应税消费品征收的一种税。

我国消费税的特点:

(一)征收范围具有选择性

(二)征税环节具有单一性

(三)平均税率水平比较高且税负差异大

(四)征收方法具有灵活性纳税义务人与征税范围

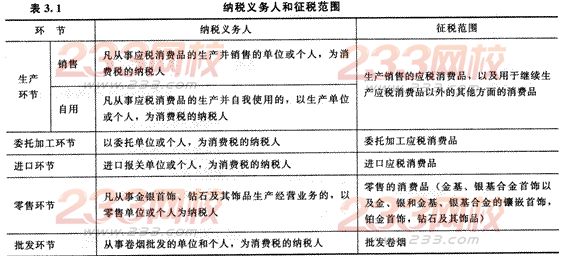

一、一般规定

【提示】工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税:

(1)将外购的消费税非应税产品以消费税应税产品对外销售的;

(2)将外购的消费税低税率应税产品以高税率应税产品对外销售的。

【例题1·多选题】下列属于消费税纳税人的有( )。

A.加工应税消费品的受托方

B.零售金银首饰的商城

C.生产卷烟并销售的企业

D.销售化妆品的超市

【答案】BC

【解析】选项A,受托方是扣缴义务人,纳税人为委托方;选项D,化妆品应该在生产环节纳

税,超市属于零售环节,不再缴纳消费税。

【例题2·单选题】下列选项中,既征收消费税又征收增值税的是( )。

A.粮食白酒的生产和批发环节

B.金银首饰的生产和零售环节

C.金银首饰的进口环节

D.化妆品的生产环节

【答案】D

【解析】消费税是单环节征收的(卷烟除外)。粮食白酒在生产环节征收消费税;金银首饰在零售环节征收消费税,化妆品在生产环节缴纳消费税。