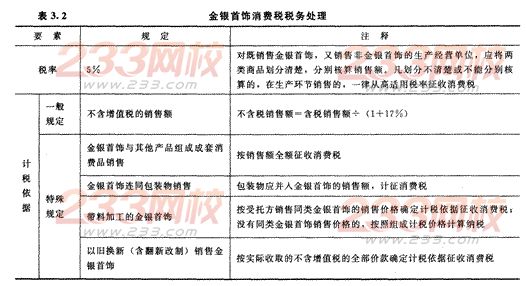

二、零售金银首饰特殊政策(★)

金基、银基合金首饰以及金、银和金基、银基合金的镶嵌首饰,消费税适用税率为5%,在纳税人销售金银首饰、钻石及钻石饰品时征收。具体要求见下表:

【例题3·单选题】某金店(中国人民银行批准的金银首饰经销单位)为增值税一般纳税人,2013年5月采取“以旧换新”方式销售24K纯金项链100条,每条新项链对外零售价格3000元,旧项链作价2800元,从消费者手中每条收取新旧项链差价款200元,假定该月初无留抵税额,本月没有购进业务,该项“以旧换新”业务应纳增值税和消费税合计为( )元。

A.2905.98

B.3400

C.3760.68

D.5100

【答案】c

【解析】金银首饰以旧换新,以实际收到的不合增值税的全部价款作为计税依据,计算增值税和消费税。应纳增值税和消费税合计=l00×200÷(1+17%)×(17%+5%)=3760.68(元)