重点、难点讲解及典型例题

纳税义务人、征税对象与税率

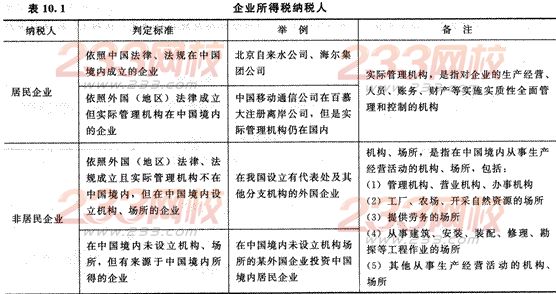

一、纳税义务人(★)

企业所得税的纳税人:是指在中华人民共和国境内的企业和其他取得收入的组织。企业所得税的纳税义务人分为居民企业和非居民企业。具体的规定见表10.1。

【例题1·单选题】根据企业所得税法的规定,下列各项中,.不属于企业所得税纳税人的是()。

A.在外国成立但实际管理机构在中国境内的企业

B.在中国境内成立的外商独资企业

C.在中国境内成立的个人独资企业

D.在中国境内未设立机构、场所,但有来源于中国境内所得的企业

【答案】C

【解析】企业所得税的纳税人不包括个人独资企业、合伙企业,它们是个人所得税的纳税人。