第10章企业所得税法

2014年注册会计师考试《税法》第10章讲义及习题>>点击下载

考情分析

一、历年考情概况

企业所得税法是考试非常重要的章节,内容多,综合性强,计算复杂,与其他税种计算关系密切,本章在考试中各个题型都有可能出到,尤其是综合题,每年必出。从历年考试的情况来看,本章的平均分值18分左右。

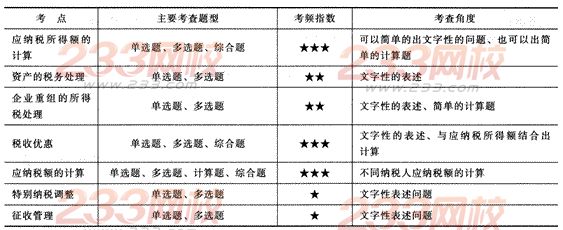

二、本章考点直击

三、学习方法与应试技巧

本章学习中最重要的内容就是应纳税额的计算,具体应纳税额能否计算正确,主要取决于计税依据计算是否正确。企业所得税的计税依据是应纳税所得额,应纳税所得额不是直接意义上的会计利润,更不是收入总额。计税依据的计算涉及纳税人的成本、费用等各个方面。计税依据的调整就是我们学习的重点,主要把握税法和会计上处理的差别。本章的学习重在理解,在理解的基础上记忆。