二、征税对象(★★)

企业所得税的征税对象是指企业的生产经营所得、其他所得和清算所得。

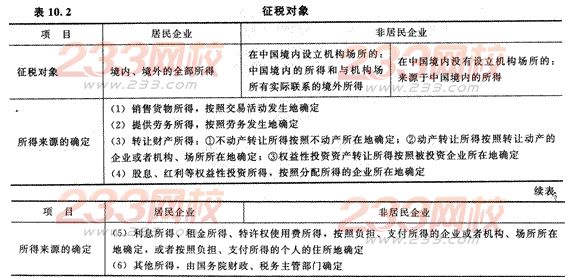

所得来源的确定是判定征税对象的前提。

【提示】所得来源的确定,它的作用是判断所得的来源地,进而判断该所得是否需要在我国缴纳企业所得税。注意,它不是用来判断纳税地点的,请将其与纳税地点的确定相区别。

【例题2·单选题】下列各项中,关于企业所得税所得来源的确定表述正确的是()。

A.权益性投资资产转让所得按照投资企业所在地确定

B.销售货物所得,按照交易活动发生地确定

C.提供劳务所得,按照所得支付地确定

D.转让不动产,按照转让不动产的企业或机构、场所所在地确定

【答案】B

【解析】选项A,权益性投资资产转让所得按照被投资企业所在地确定;选项C,提供劳务所得,按照劳务发生地确定;选项D,转让不动产,按照不动产所在地确定。