二、扣缴义务人

境外的单位或者个人在境内提供应税劳务、转让无形资产或者销售不动产,在境内未设有经营机构的,以其境内代理人为扣缴义务人;在境内没有代理人的,以受让方或者购买方为扣缴义务人。

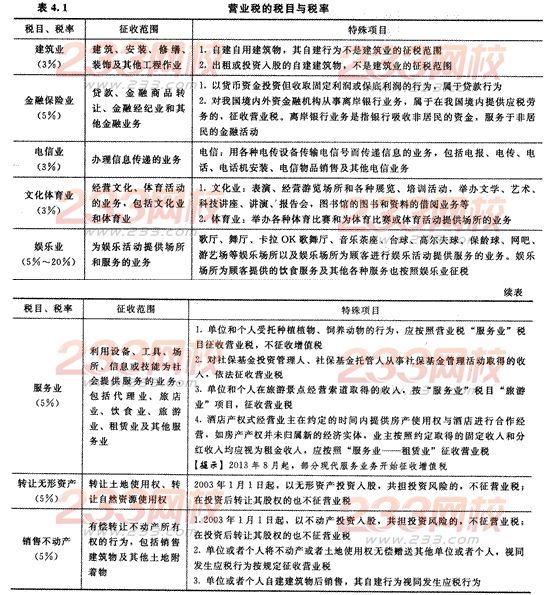

税目与税率(★)

【提示】

(1)娱乐业执行5%~20%的幅度税率,具体适用的税率,由各省、自治区、直辖市人民政府根据当地的实际情况在税法规定的幅度内决定。

(2)营业税纳税人从事不同税率的应税项目:分别核算,按各自税率计算营业税;未分别核算,从高适用税率。

(3)自2012年1月1日起,旅店业和饮食业纳税人销售非现场消费的食品应当缴纳增值税,不缴纳营业税。

(4)注意“营改增”前后政策的变化。

【链接】“五租”的区分

程租业务,是指远洋运输企业为租船人完成某一特定航次的运输任务并收取租赁费的业务。一一交通运输业

期租业务,是指远洋运输企业将配备有操作人员的船舶承租给他人使用一定期限.承租期内听候承租方调遣,不论是否经营均按天向承租方收取租

赁费,发生的固定费用(如人员工资、维修费用等)均由船东负担的业务。——交通运输业

湿租业务,是指航空运输企业将配备有机组人员的飞机承租给他人使用一定期限。承租期内听候承租方调遣,不论是否经营,均按一定标准向承租方收取租赁费,发生的固定费用(如人员工资、维修费用等)均由承租方负担的业务。—一交通运输业

光租业务,是指远洋运输企业将船舶在约定的时间内出租给他人使用,不配备操作人员,不承担运输过程中发生的各种费用,只收取固定租赁费的业务。——服务业(有形动产租赁)

干租业务,是指航空运输企业将飞机在约定时间内出租给他人使用,不配备机组人员,不承担运输过程中发生的各种费用,只收取固定租赁费的业务。——服务业(有形动产租赁)

注意:2013年8月起,“五租”都需要征收增值税。