计税依据(★★★)

一、计税依据的一般规定

营业税的计税依据是营业额,营业额为纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。价外费用包括向对方收取的手续费、基金、集资费、代收款项、代垫款项及其他各种性质的价外收费。但不包括同时符合以下条件代为收取的政府性基金或者行政事业性收费:

1.由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;

2.收取时开具省级以上财政部门印制的财政票据;

3.所收款项全额上缴财政。

二、计税依据的具体规定

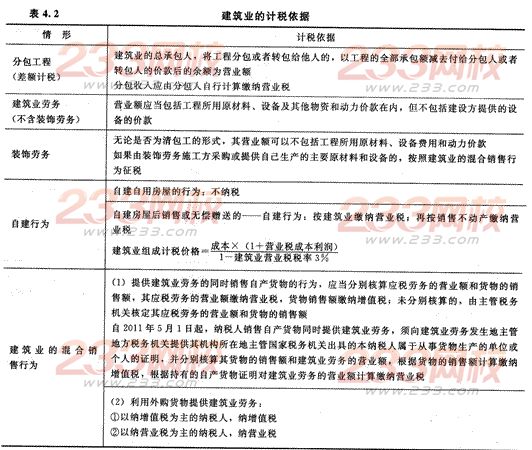

针对不同行业的具体情况,计税营业额确定的主要规定有:

(一)建筑业

【提示】纳税人受托进行建筑物拆除、平整土地并代委托方向原土地使用权人支付拆迁补偿费:

(1)其提供建筑物拆除、平整土地劳务的收入按“建筑业”交营业税;

(2)其代委托方向原土地使用权人支付拆迁补偿费属于“服务业一代理业”,应以取得的全部收入扣除支付的拆迁补偿费后的余额为计税营业额。

【例题2·单选题】某建筑公司于2013年1月承包甲单位的一项建筑工程,根据合同规定,采用包工不包料的方式进行工程价款结算。9月份工程完工并验收合格,该建筑公司取得工程价款2200万元,同时,甲企业给予建筑公司提前竣工奖3万元,该工程耗费甲单位提供的建筑材料2875万元、电力价款268万元。建筑公司应纳营业税为( )万元。

A.66

B.152.34

C.66.09

D.160.38

【答案】D

【解析】根据规定,纳税人提供建筑业劳务(不合装饰劳务)的,其营业额应当包括工程所用

原材料、设备及其他物资和动力价款在内,但不包括建设方提供的设备的价款;施工企业向建设单位收取的材料差价款、抢工费、全优工程奖和提前竣工奖,应并入计税营业额中征收营业税。因此,建筑公司应纳营业税=(2200+2875+268+3)×3%=160.38(万元)