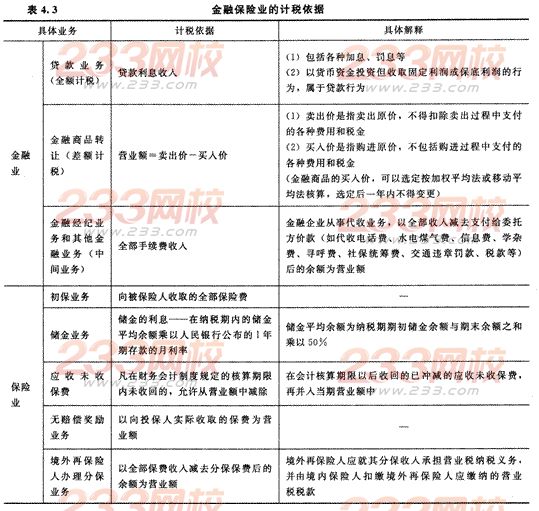

(二)金融保险业

【例题3·单选题】某银行2013年第二季度取得自有资金贷款利息收入200万元;吸收贵宾客户理财存款l000万元,为客户提供理财咨询服务取得收入8万元;办理结算等业务收取的手续费、邮电费、工本费等收入20万元,则该银行第二季度应纳营业税税额为( )万元。

A.27.16

B.13.40

C.11.4

D.10.45

【答案】C

【解析】银行应以收取的利息收入、理财咨询收入、结算业务取得的收入为营业额。应纳营业税=(200+8+20)×5%=11.4(万元)

(三)电信业

1.集中受理跨省出租电路业务:受理地区的电信部门余额计税;提供跨省电信业务的电信部门:按各自取得的价款为营业额计征营业税。

2.电信单位与其他单位合作,共同为用户提供电信业务及其他服务并由电信单位统一收取价款的,以全部收入减去支付给合作方价款后的余额为营业额。

(四)娱乐业

娱乐业以向顾客收取的各项费用为营业额,包括门票费、台位费、点歌费、烟酒饮料收费及其他收费。

(五)服务业

1.代理业以代理者向委托方实际收取的报酬为营业额。

2.电脑福利彩票投注点代销福利彩票取得的任何形式的手续费收入,应照章征收营业税。

3.教育部考试中心及其直属单位与行业主管部门(或协会)、海外教育考试机构和各省级教育机构(以下简称合作单位)合作开展考试的业务,按规定,教育部考试中心及其直属单位应以其全部收入减去支付给合作单位的合作费后的余额为营业额,按照“服务业——代理业”税目依5%的税率计算缴纳营业税。

4.对拍卖行向委托方收取的手续费应征收营业税。

5.纳税人从事旅游业务的,以其取得的全部价款和价外费用扣除替旅游者支付给其他单位或个人的住宿费、餐费、交通费、旅游景点门票和支付给其他接团旅游企业的旅游费后的余额为营业额。

6.对单位和个人在旅游景区经营旅游游船、观光电梯、观光电车、景区环保客运车所取得的收入应按“服务业——旅游业”征收营业税。

7.从事物业管理的单位,以与物业管理有关的全部收入减去代业主支付的水、电、燃气以及代承租者支付的水、电、燃气、房屋租金的价款后的余额为营业额。

【提示】2013年8月1日起,服务业中的研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务、广播影视服务改为征收增值税。

【例题4·单选题】某旅行社2013年12月组织境内旅游收入15万元,替旅游者支付给其他单位的住宿、交通、门票、餐费共计8万元;组织境外旅游收入20万元,付给境外接团企业12万元费用,另收代办签证费2.4万元,其中2万元为签证费。该旅行社本月应纳营业税为( )万元。

A.0.75

B.0.77

C.0.87

D.1.87

【答案】B

【解析】应纳营业税=(15-8)×5%+(20-12)×5%+(2.4-2)×5%=0.77(万元)