税务行政复议

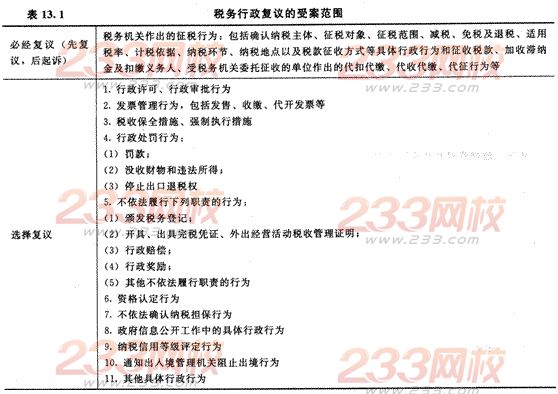

一、税务行政复议的受案范围

【提示1】对于哪些行为是必经复议,哪些是选择复议,需要掌握,是本章的重点内容。

【提示2】纳税人认为税务机关的具体行政行为所依据的下列规定不合法,对具体行政行为申请行政复议时,可以一并向行政复议机关提出对有关规定的审查申请;申请人对具体行政行为提出行政复议申请时不知道该具体行政行为所依据的规定的,可以在行政复议机关作出行政复议决定以前提出对该规定的审查申请:

(1)国家税务总局和国务院其他部门的规定。

(2)其他各级税务机关的规定。

(3)地方各级人民政府的规定。

(4)地方人民政府工作部门的规定。此处规定不包括规章。

【例题4·多选题】税务机关作出的下列行为中,应选用必经复议程序申请复议的有( )。

A.确认征税对象

B.罚款行为

C.代收代缴行为

D.没收骗取国家出口退税所取得的非法所得

【答案】AC

【解析】选项AC为税务机关作出的征税行为,是必经复议的行为。

二、税务行政复议的参加人(★)

(一)税务行政复议的申请人

1.公民、法人和其他组织认为税务机关的具体行政行为侵犯其合法权益,也包括外国人、无国籍人和外国组织。

2.有权申请行政复议的法人或者其他组织发生合并、分立或终止的,承受其权利义务的法人或者其他组织可以申请行政复议。

3.合伙企业申请行政复议的,应当以工商行政管理机关核准登记的企业为申请人,由执行合伙事务的合伙人代表该企业参加行政复议;其他合伙组织申请行政复议的,由合伙人共同申请行政复议。

4.股份制企业的股东大会、股东代表大会、董事会认为税务具体行政行为侵犯企业合法权益的,可以以企业的名义申请行政复议。

5.同一行政复议案件申请人超过5人的,应当推选1至5名代表参加行政复议。

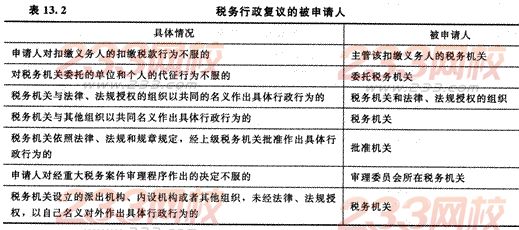

(二)税务行政复议的被申请人

(三)税务行政复议的第三人税务行政复议的第三人,一般指债权、债务关系,股权控股关系等。第三人不参加行政复议,不影响行政复议案件的审理。

(四)税务行政复议的代理人申请人、第三人可以委托1至2名代理人参加行政复议。被申请人不得委托本机关以外人员参加行政复议。