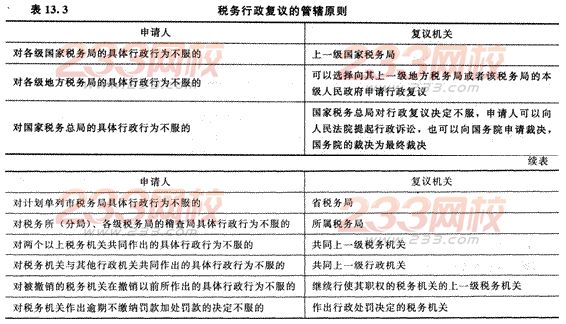

三、税务行政复议管辖(★★)

【例题5·多选题】下列关于税务行政复议管辖范围的说法中,不正确的有( )。

A.对计划单列市税务局做出的行政行为不服的,应直接向国家税务总局申请行政复议

B.对直辖市地方税务局做出的行政行为不服的,可以向直辖市人民政府申请行政复议

C.对国家税务总局做出的具体行政行为不服的,应向国家税务总局申请行政复议

D.对某市地方税务局做出的行政行为不服的,只能向省地方税务局申请行政复议

【答案】AD

【解析】选项A,应向省税务局申请行政复议;选项D,也可向本级人民政府申请行政复议。

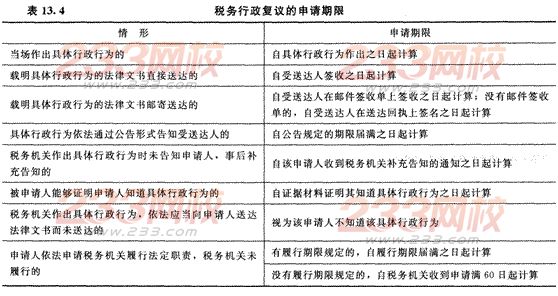

四、税务行政复议申请(★)

(一)税务行政复议的申请期限

申请人可以在知道税务机关作出具体行政行为之日起60日内提出行政复议申请。

(二)税务行政复议申请的提交

(三)税务行政复议申请的其他规定

1.申请人申请行政复议的,必须先依法缴纳或者解缴税款和滞纳金.或者提供相应的担保,方可在缴清税款和滞纳金后或者所提供的担保得到作出具体行政行为的税务机关确认之日起60日内提出行政复议申请。申请人提供担保的方式包括保证、抵押及质押。

申请人对税务机关作出逾期不缴纳罚款加处罚款的决定不服的,应当先缴纳罚款和加处罚款,再申请行政复议。

2.申请人向行政复议机关申请行政复议,复议机关已经受理的,在法定行政复议期限内申请人不得再向人民法院提起行政诉讼;申请人向人民法院提起行政诉讼,人民法院已经依法受理的,不得申请行政复议。