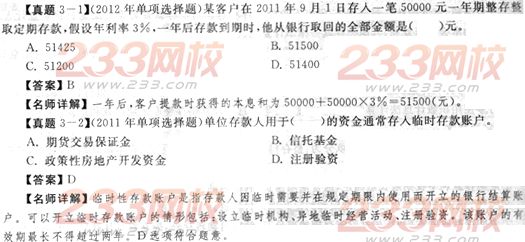

本章知识框架图:

第一节 负债业务

商业银行的负债主要由存款和借款构成。

一、存款业务(★★★★★)

存款是银行对存款人的负债,是银行的传统业务也是银行最主要的资金来源。我国商业银行的存款包括人民币存款与外币存款两大类。人民币存款分为个人存款、单位存款和同业存款。2004年10月29日,中国人民银行决定放开人民币存款利率的下限,允许金融机构下浮存款利率。

1.个人存款业务

办理储蓄业务的原则为“存款自愿、取款自由、存款有息、为存款人保密”。自2000年4月1日起,个人在金融机构开立个人存款账户时,应当出示本人身份证件,使用实名。

个人存款业务可分为活期存款、定期存款、定活两便存款、个人通知存款、教育储蓄存款和保证金存款。

(1)活期存款

①计息金额:存款的计息起点为元,元以下角分不计利息。活期存款在每季度结息日将利息计入本金作为下季的本金计算复利,其他类存款一律不计复利。

②计息时间:2005年9月21日起,我国对活期存款实行按季度结息,每季度末月的20日为结息日,次日付息。

③计息方式:一种是积数计息法,一种是逐笔计息法。采用何种计息方式由各银行自己决定。目前,各家银行多使用积数计息法计算活期存款利息,逐笔计息法计算整存整取定期存款利息。

(2)定期存款

①根据不同的存取方式,定期存款分为:整存整取、零存整取、整存零取、存本取息四种,其中,整存整取是定期存款的典型代表。

②定期存款利率视期限长短而定,通常期限越长,利率越高。

③到期支取的定期存款按约定期限和约定利率计付利息。

④定期存款逾期支取时,超过原定存期的部分,除约定自动转存外,按支取日挂牌公告的活期存款利率计付利息,并全部计入本金。

⑤定期存款提前支取时,支取部分按活期存款利率计付利息,提前支取部分的利息同本金一并支取。

⑥定期存款存期内遇有利率调整,仍按存单开户日挂牌公告的相应定期存款利率计息。

(3)其他种类的储蓄存款

除常见的活期存款和定期存款外,还有定活两便储蓄存款、个人通知存款、教育储蓄存款(免征利息税)、保证金存款。

2.单位存款业务

单位存款又叫对公存款,按存款的支取方式不同,单位存款一般分为单位活期存款、单位定期存款、单位通知存款、单位协定存款和保证金存款等。其中,单位活期存款也称为单位结算账户,包括基本存款账户、一般存款账户、临时存款账户和专用存款账户。按存款人提前通知的期限长短,可再分为一天通知存款和七天通知存款两个品种。

单位保证金存款按照保证金担保的对象不同,可分为银行承兑汇票保证金、信用证保证金、黄金交易保证金、远期结售汇保证金四类。

3.人民币同业存款

同业存款,也称同业存放,全称是同业及其他金融机构存入款项,是指因支付清算和业务合作等的需要,由其他金融机构存放于商业银行的款项。同业存放属于商业银行的负债业务,存放同业属于商业银行的资产业务。

4.外币存款业务

(1)外币存款业务的币种

目前,我国银行开办的外币存款业务币种主要有九种:美元、欧元、日元、港元、英镑、澳大利亚元、加拿大元、瑞士法郎、新加坡元。

(2)外汇储蓄存款

个人外汇账户按主体类别区分为境内个人外汇账户和境外个人外汇账户;按账户性质区分为外汇结算账户、资本项目账户及外汇储蓄账户。外汇结算账户用于转账汇款等资金清算支付,外汇储蓄账户只能用于外汇存取,不能进行转账。

(3)单位外汇存款

境内机构原则上只能开立一个经常项目外汇账户,境内机构经常项目外汇账户的限额统一采用美元核定。单位资本项目外汇账户包括贷款专户、还贷专户、发行外币股票专户、B股交易专户等。

二、借款业务(★)

商业银行的借款包括短期借款与长期借款两种。短期借款主要包括同业拆借、证券回购和向中央银行借款等形式。长期借款包括发行普通金融债券、次级金融债券、混合资本债券、可转换债券等。

1.同业拆借

我国的同业拆借,是指经中国人民银行批准进入全国银行间同业拆借市场的金融机构之间,通过全国统一的同业拆借网络进行的无担保资金融通的行为。同业拆借具有期限短、金额大、风险低、手续简便

等特点,同业拆借市场上的利率是货币市场最莺要的基准利率之一,上海银行间同业拆放利率(Shibor)是我国正在推行的一套人民币货币市场基准利率指标体系。

2.债券回购

债券回购是商业银行短期借款的重要方式,包括质押式回购与买断式回购两种。与同业拆借相比,债券回购的风险要低得多,利率一般也低于拆借利率,因此债券回购的交易量远大于同业拆借。

3.向中央银行借款

商业银行向中央银行借款有再贴现与再贷款两种途径,一般商业银行把向中央银行借款作为融资的最后选择,因此中央银行被称为“最后贷款人”。

4.金融债券

我国商业银行所发行的金融债券,均是在全国银行间债券市场上发行和交易的,商业银行发行金融债券应具备以下条件:具有良好的公司治理机制;核心资本充足率不低于4%;最近三年连续盈利;贷款损失准备计提充足;风险监管指标符合监管机构的有关规定;最近三年没有重大违法、违规行为;中国人民银行要求的其他条件。