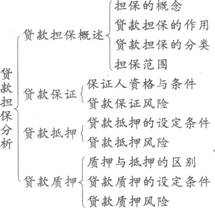

第一节 贷款担保概述

一、担保的概念(★)

贷款担保是指为提高贷款偿还的可能性,降低银行资金损失的风险,银行在发放贷款时要求借款人提供担保,以保障贷款债权实现的法律行为。银行与借款人及其他第三人签订担保协议后,当借款人财务状况恶化、违反借款合同或无法偿还本息时,银行可以通过执行担保来收回贷款本息。担保为银行提供了一个可以影响或控制的潜在还款来源,从而增加了贷款最终偿还的可能性。因此,在发放贷款时,银行应要求借款人为贷款提供相应的担保,这样银行资金更具安全性。

二、贷款担保的作用(★★★)

贷款担保对于有效防范银行信贷风险、促进借款人改善经营管理、巩固发展信用关系和健全市场经济秩序等都具有非常重要的作用,具体来说,主要有以下四方面的作用。

(一)协调和稳定商品流转秩序,使国民经济健康运行

随着社会的进步和科学技术的发展,我国经济市场化、商品化、货币化的程度已迅速提高。与此相适应,市场机制和竞争机制在商品经济发展中的作用也越来越大。这一方面改善了社会资源分配,提高了社会经济运行效率;另一方面也造成了部分经济失衡状态的加剧恶化。

为避免这种情况发生,客观上要求建立一种债权债务关系的履行机制和保障制度。贷款担保就是这样一种机制,它是对借款企业和贷款银行之间特定债权债务关系的担保。它避免或减少了因借款企业不能归还贷款本息而对银行和其他经济活动产生的不良影响,从而促进商品流转秩序的协调稳定和国民经济的健康运行。

(二)降低银行贷款风险,提高信贷资金使用效率

银行为避免借款企业无力还本付息可能造成的危害,除了在发放贷款时,通过认真征信、预测和分析以规避风险外,另一种有效途径就是建立风险经营管理机制,通过转移风险,共同承担和约束风险来减少和消除损失。贷款担保是信贷资产风险管理的一种方法,它可以减少银行对借款企业违约的担心,使贷款的偿还有了双重保证,把借款企业不还贷的风险转移给了第三者。银行贷款的顺利收回有利于银入场扩大贷款投放,充分发挥信贷资金的利用效果。所以,开办担保贷款有利于降低银行贷款风险,提高银行信贷资金使用效益。

(三)促进借款企业加强管理,改善经营管理状况

在担保贷款中,担保企业作为第三者摹以其信誉或财产对借款企业的还贷责任予以担保,因此,当借款企业不能按期偿还贷款本息时,担保企业就必须代为清偿。担保企业为了保证自身财产的案例,必然关心借款企业的经营状况和履约能力的变化。为防止借款企业因经营不善而失去还贷能力,担保企业不仅会督促借款企业按期还本付息,而且积极帮助借款企业提高管理、改善经营、克服经营中出现的困难。所以,担保企业的行为有利于促进借款企业加强管理、改善经营管理状况。

(四)巩固和发展信用关系

首先,信用关系的健康存在和发展要求有良好的信用制度和偿债还贷秩序。银行开展担保贷款业务,就能通过担保形式的约束建立银行与借款企业之间,借款企业与担保企业之间以及担保企业和银行之间规范正常的信用关系。当某一方违约时,可通过法律手段进行调整,从而维护金融秩序的稳定。

其次,利用担保贷款有利于银行信用的实现。由第三者对借款企业的还贷能力进行担保,弥补了借款企业信用能力的不足,方便了银行信用的实现。

三、贷款担保的分类(★★★)

按照不同的标准,贷款担保有不同的分类。按照担保责任承载体的不同,贷款担保可以分为人的担保和财产担保两种。人的担保主要指由作为第三人的自然人或法人向银行提供的,许诺借款人按期偿还贷款的保证。若债务人未按期还款,担保人将承担还款责任。财产担保又分为不动产、动产和权利财产担保,这类担保主要是将债务人或第三人的特定财产抵押给银行。

(一)抵押

抵押担保是指借款人或者第三人在不转移财产占有权的情况下,将财产作为债权的担保,银行持有抵押财产的担保权益,当借款人不履行借款合同时,银行有权以该财产折价或者以拍卖、变卖该财产的价款优先受偿。

(二)质押

质押是指债权人与债务人或债务人提供的第三人以协商订立书面合同的方式,移转债务人或者债务人提供的第三人的动产或权利的占有,在债务人不履行债务时,债权人有权以该财产价款优先受偿。

(三)保证

保证是指保证人和债权人约定,当债务人不履行债务时。保证人按照约定履行债务或者承担责任的行为。

(四)留置

留置是指债权人按照合同约定占有债务人的动产,债务人不按照合同约定的期限履行债务的,债权人有权按照规定留置该财产,以该财产折价或者以拍卖、变卖该财产的价款优先受偿。

(五)定金

定金是指当事人约定一方向对方给付定金作为债权的担保。

四、担保范围(★)

担保范围分为法定范围和约定范围。《担保法》规定的法定范围为:

①主债权,即由借款合同、银行承兑协议、出具保函协议书等各种信贷主合同所确定的独立存在的债权。

②利息,由主债权所派生的利息。

③违约金,指由法律规定或合同约定的债务人不履行或不完全履行债务时,应付给银行的金额。

④损害赔偿金,是指债务人因不履行或不完全履行债务给银行造成损失时,应向银行支付的补偿费。

⑤实现债权的费用,是指债务人在债务履行期届满而不履行或不完全履行债务,银行为实现债权而支出的合理费用。一般包括诉讼费、鉴定评估费、公证费、拍卖费、变卖费、执行费等费用。

⑥质物保管费用,是指在质押期间,因保管质物所发生的费用。

如需另行约定担保责任范围,可在担保合同中予以约定。