资产使用效率下降

应收账款和存货周转率的下降可能成为长期融资和短期融资需求的借款原因。具体见表5-3。

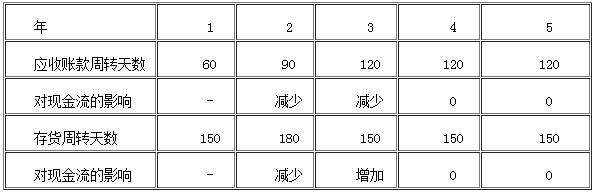

表5-3应收账款和存货周转率下降引起的借款需求单位:天

对于表5-3所反映的信息,银行应当首先判断其是短期的还是长期的,短期的应收账款和存货周转率下降所引起的现金需求(即潜在的借款原因)也是短期的。比如,表5-3中第二年的存货周转率下降了,但是从第三年开始又恢复了以前的平稳状况,在这种情况下,如果第二年的现金需求超过了公司的现金储备,就会引发借款需求,这种借款需求就是短期的。因为当存货周转率恢复到前期水平后,公司在短期内就能积累足够的现金来偿还贷款。

相反,长期的应收账款和存货周转率下降所引起的现金需求是长期的。比如,在表5-3中,应收账款周转率在第二年和第三年下降了,并且在此后的一段时期内保持了这样的低周转率状态。原因可能是公司的管理层为了吸引更多的客户而允许客户延期付款,或者是同业竞争的需要。对于这种长期性的周转率下降,公司在短期内无法积累足够的现金,因此借款需求也是长期的。长期性的应收账款和存货周转率下降,反映了公司的核心流动资产的增加,这需要通过营运资本投资来实现。

固定资产使用效率的下降需要公司管理层判断厂房和设备是否依然具有较高的生产能力,即考虑是否有必要重置这部分固定资产。如果管理层为了提高生产率而决定重置或改进部分固定资产,那么就需要从公司的内部和外部进行融资,并且由于这种支出属于资本性支出,因此是长期融资。

可见,公司资产使用效率的下降,即应收账款和存货周转率的下降可能导致长期融资需求,也可能导致短期融资需求,银行在发放贷款时必须有效识别借款需求的本质,从而保证贷款期限与公司借款需求相互匹配。

固定资产重置或扩张

对于厂房和设备等固定资产重置的支出,其融资需求是长期的,银行在作出贷款决策时应当根据公司的借款需求和未来的现金偿付能力决定贷款的金额和期限。

长期投资

用于长期投资的融资应当是长期的。除了维持公司正常运转的生产设备外,其他方面的长期融资需求可能具有投机性,银行应当谨慎受理,以免加大信用风险暴露。