注册会计师《财务成本管理》考试科目难度较高、知识点比较集中,考试题量很大。主要包括三个模块:财务管理、成本会计和管理会计。表面看着比较复杂,难以理解,但是内里逻辑清晰,学员只要抓住主线和重点,有针对性的复习,通过考试并不是很难。小编整理汇总了财务成本管理历年章节真题考点,考生在备考的同时也可以通过做真题进行自我检测。进入233网校全真模拟系统刷题练习。>>进入快速刷题入口

点击关注>>【真题考点速记】【历年真题下载版】【真题视频免费看】

注册会计师《财务成本管理》历年考试真题及答案:第五章

第二节 投资项目的评价方法

1.(2017年考试真题)【多选题】甲公司拟投资一条生产线,该项目投资期限5年,资本成本12%,净现值200万元。下列说法中,正确的有( )。

A.项目现值指数大于1

B.项目会计报酬率大于12%

C.项目折现回收期大于5年

D.项目内含报酬率大于12%

2.(2019年考试真题)【计算分析题】甲汽车租赁公司拟购置一批新车用于出租。现有两种投资方案,相关信息如下:

方案一:购买中档轿车100辆,每辆车价格10万元,另需支付车辆价格10%的购置相关税费。每年平均出租300天,日均租金150元/辆。车辆可使用年限8年,8年后变现价值为0。前5年每年维护费2000元/辆,后3年每年维护费3000元/辆。车辆使用期间每年保险费3500元/辆,其他税费500元/辆。每年増加付现固定运营成本20.5万元。

方案二:购买大型客车20辆,每辆车价格50万元,另需支付车辆价格10%的购置相关税费。每年平均出租250天,日租金840元/辆。车辆可使用年限10年,10年后变现价值为0。前6年每年维护费5000元/辆,后4年每年维护费10000元/辆,每年保险费30000元/辆,其他税费5000元/辆。每年増加付现固定运营成本10万元。

根据税法相关规定,车辆购置相关税费计入车辆原值,采用直线法计提折日,无残值。等风险投资必要报酬率12%。企业所得税税率25%。

假设购车相关支出发生在期初,每年现金流入流出均发生在年未。

要求:

(1)分别估计两个方案的现金流量。

(2)分别计算两个方案的净现值。

(3)分别计算两个方案净现值的等额年金。

(4)假设两个方案都可以无限重置,且是互斥项目,用等额年金法判断甲公司应采用哪个投资方案。

(1)方案一:

年折旧额=(10×10×100×10%)/8=137.5(万元)

NCFO=-(10×10×100×10%)=-1100(万元)

NCF1-5=150×300×100×(1-25%)/10000-(0.2+0.35+0.05)×100×(1-25%)-20.5×(1-25%)+137.5×25%=311.5(万元)

NCF6-8=150×300×100×(1-25%)/10000-(0.3+0.35+0.05)×100×(1-25%)-20.5×(1-25%)+137.5×25%=304(万元)

方案二

年折旧额=(20×50+20×50×10%)/10=110(万元)

NCFO=-(50x20+50×20×10%)=-1100(万元)

NCF1-6=840×250×20×(1-25%)/10000-(0.5+3+0.5)×20×(1-25%)-10×(1-25%)+110×25%=275(万元)

NCF7-10=840x250×20×(1-25%)/10000-(1+3+0.5)x20×(1-25%)-10×(1-25%)+110×25%=267.5(万元)

(2)方案一的净现值=311.5×(P/A,12%,5)+304×(P/A,12%,3)×(P/F,12%,5)-1100=311.5×3.6048+304×2.4018×0.5674-1100=437.18(万元)

方案二的净现值=275x(P/A,12%,6)+267.5×(PA,12%,4)×(PF,12%,6)-1100=275×4.1114+267.5×3.0373×0.5066-1100=442.24(万元)

(3)方案一净现值的等额年金=437.18/(P/A,12%,8)=437.18/4.9676=88.01(万元)

永续净现值=88.01/12%=73.42(万元)

方案二净现值的等额年金=672.07/(P/A,12%,10)=442.24×5.6502=78.27(万元)

永续净现值=78.27/12%=652.25(万元)

方案一的净现值的等额年金(或永续净现值)高于方案二,所以应该选择方案一。

第三节 投资项目现金流量的估计

1.(2015年考试真题)【单选题】在设备更换不改变生产能力,且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是( )。

A.净现值法

B.折现回收期法

C.内含报酬率法

D.平均年成本法

第五节 投资项目的敏感分析

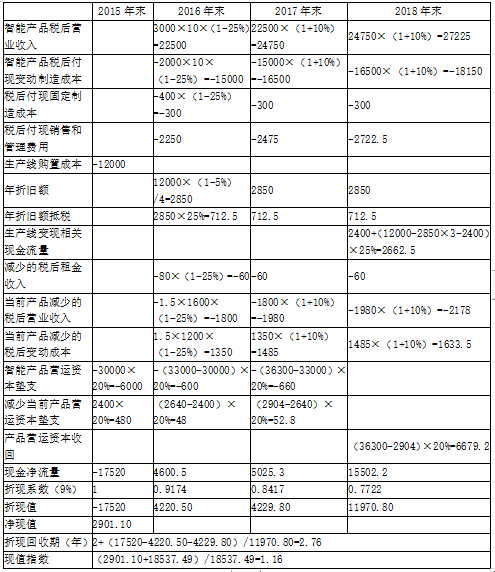

甲公司是一家移动通信产品制造业企业,主营业务是移动通信产品的生产和销售,为了扩大市场份额,准备投产智能型手机产品(简:智能产品)。目前相关技术研发已经完成,正在进行该项目的可行性研究,资料如下:

如果可行,该项目拟在2016年年初投产,预计该智能产品3年后(即2018年末)停产。即项目预期持续3年。智能产品单位售价3000元,2016年销售10万部,销量以后每年按照10%进行增长,单位变动制造成本为2000元,每年付现固定制造费用400万元,每年付现销售和管理费用占营业收入的比例为10%。

为生产该智能产品,需添置一条生产线,预计购置成本12000万元,生产线可在2015年末前安装完毕。按照税法规定,该生产线折旧年限为4年,预计净残值率为5%,采用直线法计提折旧,预计2018年该生产线变现价值为2400万元。

公司现有一闲置产房对外出租,每年年末收取租金80万元,该厂房可用于生产该智能产品,因生产线安装期较短,安装期间租金不受影响。由于智能产品对当前产品的替代效应,当前产品2016年销量下降1.5万部,下降的销量以后按每年10%增长,2018年年末智能产品停产,替代效应消失,2019年当年产品销量恢复至智能产品投产前水平。当前产品的销售单价1600元,单位变动成本为1200元。

营运资本为营业收入的20%,智能产品项目垫支的营运资本在各年年初投入,在项目结束时全部收回,减少的当前产品的垫支的营运资本在各年年初收回,智能产品项目结束时重新投入。

项目加权平均资本成本为9%,公司适用的所得税税率为25%,假设该产品项目的初始现金流量发生在2015年年末,营业现金毛流量均发生在以后各年年末。

要求:

(1)计算项目的初始现金净流量(2015年末增量现金净流量).2016—2018年的增量现金净流量及项目净现值.折现回收期和现值指数,并判断项目可行。(计算过程和结果填入下方表格中)。

(2)为分析未来不确定性对该项目净现值的影响,应用最大最小法计算单位变动制造成本的最大值,应用敏感程度法计算单位变动制造成本上升5%时净现值对单位变动制造成本的敏感系数。

由以上计算可知:净现值大于0,现值指数大于1,因此该项目可行。

(2)设单位变动制造成本为x

2901.10-(x-2000)×10×(1-25%)×(P/F,9%,1)-(x-2000)×10×(1+10%)×(1-25%)×(P/F,9%,2)-(x-2000)×10×(1+10%)×(1+10%)×(1-25%)×(P/F,9%,3)=0

可以得到,x=2139.26

单位变动制造成本上升5%,净现值的变化值=-2000×5%×10×(1-25%)×(P/F,9%,1)-2000×5%×10×(1+10%)×(1-25%)×(P/F,9%,2)-2000×5%×10×(1+10%)×(1+10%)×(1-25%)×(P/F,9%,3)=-2083.22

净现值的变化程度=-2083.22/2901.10=-71.81%

净现值对单位变动制造成本的敏感系数=-71.81%/5%=-14.36

.png")