注册会计师《财务成本管理》考试科目难度较高、知识点比较集中,考试题量很大。主要包括三个模块:财务管理、成本会计和管理会计。表面看着比较复杂,难以理解,但是内里逻辑清晰,学员只要抓住主线和重点,有针对性的复习,通过考试并不是很难。小编整理汇总了财务成本管理历年章节真题考点,考生在备考的同时也可以通过做真题进行自我检测。进入233网校全真模拟系统刷题练习。>>进入快速刷题入口

点击关注>>【真题考点速记】【历年真题下载版】【真题视频免费看】

注册会计师《财务成本管理》历年考试真题及答案:第八章

第一节 企业价值评估的目的和对象

1.(2017年考试真题)【多选题】下列关于企业公平市场价值的说法中,正确的有( )。

A.企业公平市场价值是企业控股权价值

B.企业公平市场价值是企业未来现金流入的现值

C.企业公平市场价值是企业持续经营价值

D.企业公平市场价值是企业各部分构成的有机整体的价值

2.(2019年考试真题)【多选题】甲公司2019年6月30日资产负债表显示,总资产10亿元,所有者权益6亿元,总资产1亿股,当日甲公司股票收盘价为每股25元,下列关于当日甲公司股权价值的说法中,正确的有( )。

A.清算价值是6亿元

B.持续经营价值是10亿元

C现时市场价值是25亿元

D.会计价值是6亿元

第二节 企业价值评估方法

1.(2018年考试真题)【单选题】甲公司是一家制造业企业,每股营业收入 40 元,销售净利率 5%,与甲公司可比的 3 家制造业企业的平均市销率是 0.8 倍。平均销售净利率 4%,用修正平均市销率法估计的甲公司每股价值是( )元。

A.32

B.25.6

C.40

D.33.6

甲公司是一家制造业上市公司,乙公司是一家制造业非上市公司,两家公司生产产品不同,非关联方关系,甲公司发现乙公司的目标客户是小微企业,与甲公司的市场能有效互补,拟于2020年末通过对乙公司原股东非公开增发新股的方式换取乙公司100%的股权以实现对其的收购。目前,甲公司已完成该项目的可行性分析,拟采用实体现金流量折现法估计乙公司价值。相关资料如下:

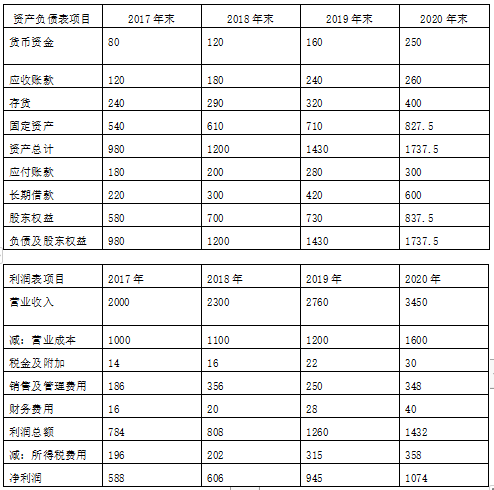

1)乙公司成立于2017年年初,截至目前仅运行了4年,但客户数量增长较快。乙公司2017~2020年主要财务报表数据如下:

乙公司货币资金均为经营活动所需,财务费用均为利息支出。

(2)甲公司预测,乙公司2021年、2022年营业收入分别增长20%、12%,自2023年起进入增长率为4%的稳定增长状态。假设收购不影响乙公司正常运营,收购后乙公司净经营资产周转率、税后经营净利率按2017~2020年的算术平均值估计。假设所有现金流量均发生在年末,资产负债表期末余额代表全年平均水平。

(3)乙公司目标资本结构(净负债/股东权益)为2/3。等风险债券税前资本成本8%;普通股β系数1.4,无风险报酬率4%,市场组合必要报酬率9%。企业所得税税率25%。

(4)甲公司非公开增发新股的发行价格按定价基准日前20个交易日公司股票均价的80%确定。定价基准日前20个交易日相关交易信息:

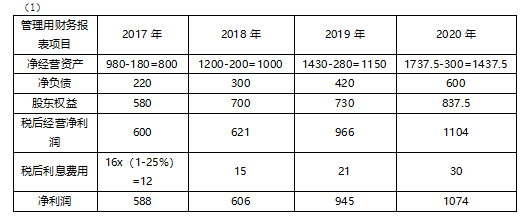

(1)编制乙公司2017年~2020年管理用资产负债表和利润表(结果填入下方表格中,不用列出计算过程)。

(2)预测乙公司2021年及以后年度净经营资产周转率、税后经营净利率。

(3)采用资本资产定价模型,估计乙公司的股权资本成本;按照目标资本结构,估计乙公司的加权平均资本成本。

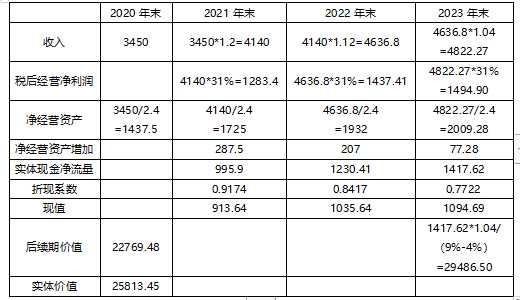

(4)基于上述结果,计算2021-2023年乙公司实体现金流量,并采用实体现金流量折现法,估计2020年末乙公司实体价值(计算过程和结果填入正文表格中)。 单位:万元

(5)假设乙公司净负债按2020年末账面价值计算,估计2020年末乙公司股权价值。

(6)计算甲公司非公开增发新股的发行价格和发行数量。

参考解析:

(2)净经营资产周转率

=(2000/800+2300/1000+ 2760/1150+ 3450/1437.5)/4=2.4

税后经营净利率=(600/2000+ 621/2300+ 966/2760+1104/3450)/4=31%

(3)乙公司的股权资本成本=4%+1.4x (9%-4%)=11%

乙公司的加权平均资本成本=8%x (1-25%)x2/5+11%x3/5=9%

(5)股权价值=25813.45-600=25213.45(万元)

(6)定价基准日前20个交易日股票交易均价=4000/160=25(元/股)

发行价格=25x80%=20(元)

发行数量=25213.45/20=1260.67(万股)

.png")