知识点:合并范围的确定

一、合并财务报表的合并范围应当以控制为基础加以确定

(一)控制通常具有如下特征:

1.控制的主体是唯一的,不是两方或多方。

2.控制的内容是另一个企业的日常生产经营活动的财务和经营政策,这些财务和经营政策一般是通过表决权来决定的。

3.控制的目的是为了获取经济利益。

4.控制的性质是一种权力。

(二)母公司和子公司的定义

控制的一方称为母公司;被控制的一方称为子公司。

或者说,母公司是指有一个或一个以上子公司的企业(或主体,下同)。子公司是指被母公司控制的企业。

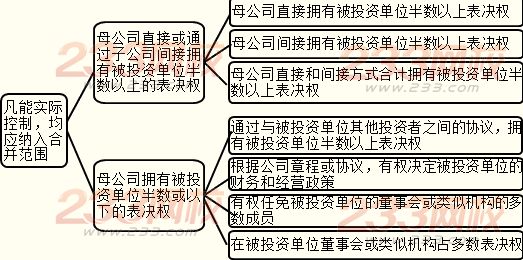

二、合并财务报表的合并范围

注意:母公司拥有其半数以下的表决权中第3、4种情况,董事会或类似机构必须能够控制被投资单位,否则,该条件不适用。

在确定能否控制被投资单位时,应当考虑企业和其他企业持有的被投资单位的当期可转换的可转换公司债券、当期可执行的认股权证等潜在表决权因素。

注意:受所在国外汇管制及其他管制,资金调度受到限制的境外子公司;规模较小的子公司;业务性质或范围显著不同的子公司均应纳入合并范围。

下列被投资单位不是母公司的子公司,不应当纳入母公司的合并财务报表的合并范围:

1.已宣告被清理整顿的原子公司;

2.已宣告破产的原子公司;

3.母公司不能控制的其他被投资单位。