01基本详情介绍

本章内容涉及存货的确认、计量和记录。近三年考试题型为一般为客观题,有时结合所得税、长期股权投资、债务重组、非货币性资产交换及合并财务报表等内容,在主观题中出现。分数一般在2-4分左右,属于基础性章节,应全面掌握。 应该重点学习: 存货初始成本的构成;发出存货的计量;存货的期末计量;存货清查盘点的会计处理等。

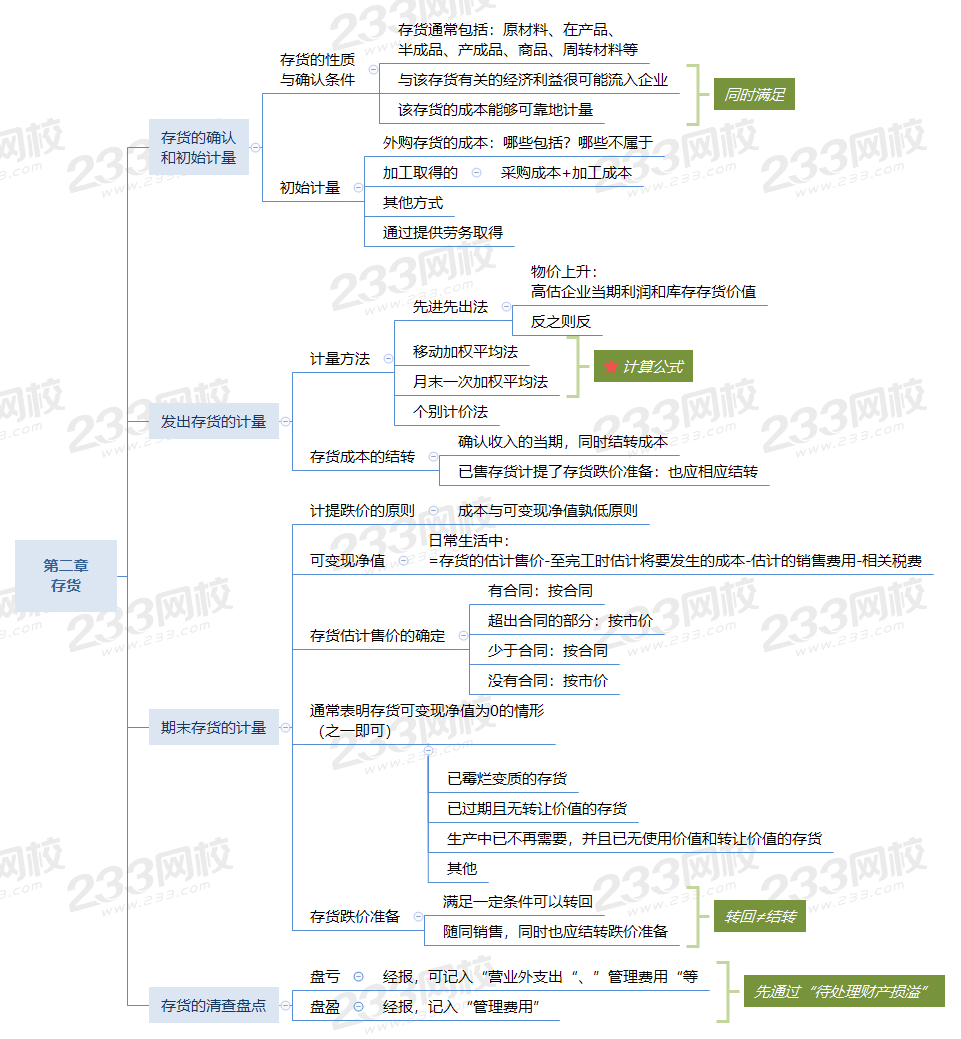

02思维导图

2023年教材变动:新增 可变现净值计算中有关销售费用的解释

插入模块

03经典例题

1、(2017年单选题)2×16年12月31日,甲公司持有乙原材料200吨,单位成本为20 万元/吨。每吨乙原材料可加工生产丙产成品一件,该丙产成品售价为21.2万元/件,将乙原材料加工至丙产成品过程中发生加工费等相关费用共计2.6万元/件;当日,乙原材料的市场价格为19.3万元/吨。甲公司2×16年财务报表批准报出前几日,乙原材料及丙产成品的市场价格开始上涨,其中乙原材料价格为19.6万元/吨,丙产成品的价格为21.7万元/件,甲公司在2×16年以前未计提存货跌价准备。不考虑其他因素,甲公司2×16年12月 31日就持有的乙原材料是应当计提的存货跌价准备是( )。

A.80 万元

B.280 万元

C.140 万元

D.180 万元

参考答案:B

参考解析:丙产成品的可变现净值=21.2×200=4240(万元),

丙产成品的成本=200×20+2.6×200 =4520(万元),丙产成品的成本大于其可变现净值,表明丙产成品发生减值,所以原材料发生减值。原材料的可变现净值=4240-2.6×200=3720(万元),原材料应计提的存货跌价准备=200×20-3720=280(万元)。

丙产成品的成本=200×20+2.6×200 =4520(万元),丙产成品的成本大于其可变现净值,表明丙产成品发生减值,所以原材料发生减值。原材料的可变现净值=4240-2.6×200=3720(万元),原材料应计提的存货跌价准备=200×20-3720=280(万元)。

2、(2016年单选题)2×15年12月31日,甲公司向乙公司订购的印有甲公司标志、为促销宣传准备的卡通毛绒玩具到货并收到相关购货发票,50万元货款已经支付。该卡通毛绒玩具将按计划于2×16年1月向客户及潜在客户派发,不考虑相关税费及其他因素。

下列关于甲公司2×15年对订购卡通毛绒玩具所发生支出的会计处理中,正确的是( )。

A.确认为库存商品

B.确认为当期管理费用

C.确认为当期销售成本

D.确认为当期销售费用

参考答案:D

参考解析:企业采购用于广告营销活动的特定商品,向客户预付货款未取得商品时,应作为预付账款进行会计处理,待取得相关商品时计入当期损益(销售费用)。企业取得广告营销性质的服务比照该原则进行处理。

插入模块