2022年注册会计师考试进入最后备考冲刺阶段,主观题作为大家的薄弱项目,而在考试中主观题的分值占比为50%,因此为帮助考生在冲刺阶段短时冲关,小编节选了历年主观题供大家刷题集训,一起来学习吧!

中注协机考模拟练习系统:http://link.233.com/27027(现已开放)

233网校全真模拟练习系统:https://wx.233.com/tiku/exam/81

甲公司适用的企业所得税税率为25%。

经当地税务机关批准,甲公司自20x1年2月取得第一笔生产经营收入所属纳税年度起,享受“三免三减半”的税收优惠政策,即20x1年至20x3年免交企业所得税,20x4年至20x6年减半按照12. 5%的税率交纳企业所得税。

甲公司20x3年至20x7年有关会计处理与税收处理不一致的交易或事项如下:

(1) 20x2年12月10日,甲公司购入一台不需要安装即可投入使用的行政管理用A设备,成本为6 000万元。

该设备采用年数总和法计提折旧,预计使用5年,预计无净残值。

税法规定,固定资产按照年限平均法计提的折旧准予在税前扣除。

假定税法规定的A设备预计使用年限及净残值与会计规定相同。

(2)甲公司拥有一栋五层高的B楼房,用于本公司行政管理部门办公。

迁往新建的办公楼后,甲公司20x7年1月1日与乙公司签订租赁协议,将B楼房租赁给乙公司使用。

租赁合同约定,租赁期为3年,租赁期开始日为20x7年1月1日;年租金为240万元,于每月月末分期支付。

B楼房转换为投资性房地产前采用年限平均法计提折旧,预计使用50年;预计无净残值;转换为投资性房地产后采用公允价值模式进行后续计量。

转换日,B楼房原价为800万元,已计提折旧为400万元,公允价值为1300万元。

20x7年12月31日, B楼房的公允价值为1 500万元。

税法规定,企业的各项资产以历史成本为计量基础;固定资产按照年限平均法计提的折旧准予在税前扣除。

假定税法规定的B楼房使用年限及净残值与其转换为投资性房地产前的会计规定相同。

(3) 20x7年7月1日,甲公司以1 000万元的价格购入国家同日发行的国债,款项已用银行存款支付。

该债券的面值为1 000万元,期限为3年,年利率为5% (与实际利率相同),利息于每年6月30日支付,本金到期一次支付。

甲公司根据其管理该国债的业务模式和该国债的合同现金流量特征,将购入的国债分类为以摊余成本计量的金融资产。

税法规定,国债利息收入免交企业所得税。

(4)20x7年9月3日,甲公司向符合税法规定条件的公益性社会团体捐赠现金600万元。

税法规定,企业发生的公益性捐赠支出不超过年度利润总额12%的部分准予扣除。

其他资料如下:

第一,20x7年度,甲公司实现利润总额4500万元。

第二,20x3年初,甲公司递延所得税资产和递延所得税负债无余额,无未确认递延所得税资产的可抵扣暂时性差异和可抵扣亏损。

除上面所述外,甲公司20x3年至20x7年无其他会计处理与税收处理不一致的交易或事项。

第三,20x3年至20x7年各年末,甲公司均有确凿证据表明未来期间很可能获得足够的应纳税所得额用来抵扣可抵扣暂时性差异。

第四,不考虑除所得税外的其他税费及其他因素。

要求:

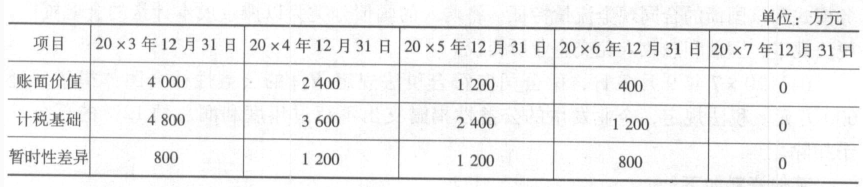

(1)根据资料(1),分别计算甲公司20x3年至20 x7年各年A设备应计提的折旧,并填写完成下列表格。

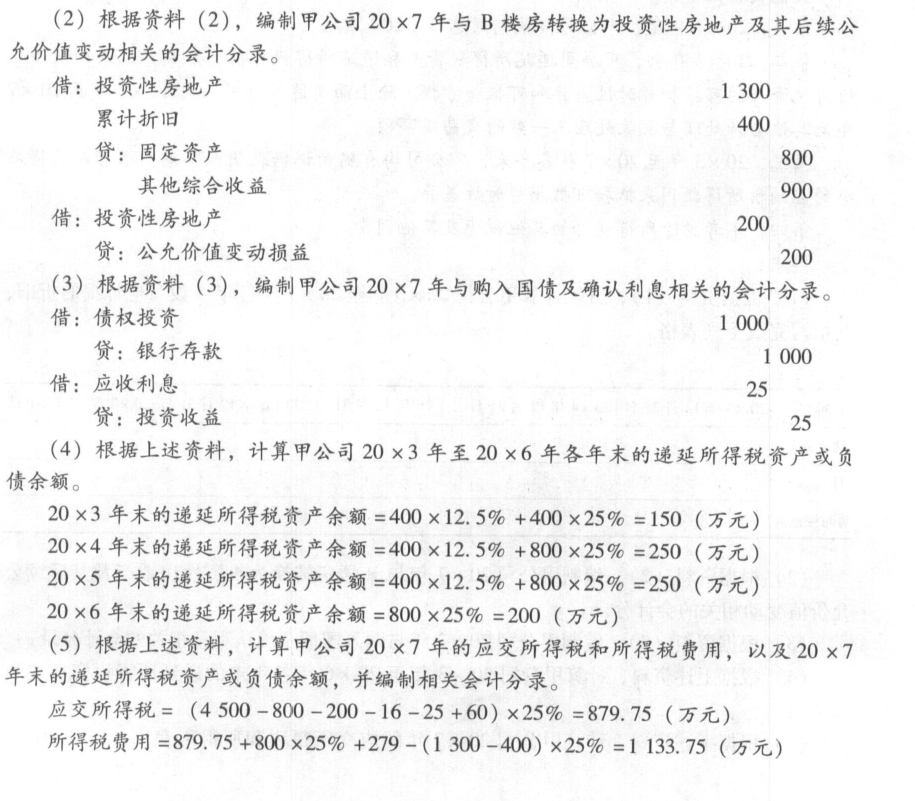

(2)根据资料(2),编制甲公司20x7年与B楼房转换为投资性房地产及其后续公允价值变动相关的会计分录。

(3)根据资料(3),编制甲公司20x7年与购入国债及确认利息相关的会计分录。

(4) 根据上述资料,计算甲公司20x3年至20 x6年各年末的递延所得税资产或负债余额。

(5)根据上述资料,计算甲公司20x7年的应交所得税和所得税费用,以及20 x7年末递延所得税资产或负债余额,并编制相关会计分录。

(1)根据资料(1), 分别计算甲公司20x3年至20x7年各年A设备应计捉的折旧,并填写完成下列表格。

20x3年A设备应计提的折旧=6 000x5/(1 +2 +3+4 +5)=2000 (万元)

20x4年A设备应计提的折旧=6 000x4/(1 +2+3 +4 +5)=1600 (万元)

20x5年A设备应计提的折旧=6 000x3/(1 +2+3+4+5)=1 200 (万元)

20x6年A设备应计提的折旧=6 000x2/(1 +2+3+4+5) =800 (万元)

20x7年A设备应计提的折旧=6 000x1/(1 +2 +3 +4+5) =400 ( 万元)

考前抢分资料合集:https://wx.233.com/course/Datum/Index?classid=48

注册会计考点速记工具推荐:

注册会计师60s考点速记神器,提炼核心知识点,图表结合,利用时间的紧迫和记忆特点让考生短时间内快速记忆!再也不怕在“茫茫书海“找不到重要考点了!如果觉得对考点掌握不充分,还可以领取PDF下载版!

开启考点速记>>