233注册会计考试网提供233网校注会《财务成本管理》主观题专项班课程讲义,本节视频讲解注册会计财务成本管理主观题专项班考点。免费试听注册会计财务成本管理主观题专项班课程>>

下载233网校APP免费看注会历年真题解读视频!

注册会计师财务成本管理主观题专项班

第3讲 企业价值评估

专题三 企业价值评估

一、常见的考题设计思路

1、计算现金流量,进而计算股权价值或实体价值

2、财务报表分析与价值评估相结合

【注意】题目中要求计算实体价值,但给出的资料却是计算股权价值(或刚好相反),需要根据股权、实体间转换公式进行计算。

3、选择适当的相对价值法模型,并计算企业的相对价值

二、经典例题

(一)、计算现金流量

1、甲公司是一家火力发电上市企业,2018年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估。

(1)甲公司2018年的主要财务报表数据如下(单位:万元):

(2)对甲公司2018年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金数额为销售收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。

(3)预计甲公司2019年度的售电量将增长2%,2020年及以后年度售电量将稳定在2019年的水平,不再增长。预计未来电价不变。

(4)预计甲公司2019年度的销售成本率可降至75%,2020年及以后年度销售成本率维持75%不变。

(5)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。

(6)甲公司计划将资本结构(净负债/净投资资本)逐步调整到65%,资本结构高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债税前资本成本平均预计为8%,且保持不变。财务费用按照期初净负债计算。

(7)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。

(8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。

要求:

(1)编制修正后基期及2019年度、2020年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司2019年度及2020年度的实体现金流量。

项目 | 基期末(修正) | 2019年末 | 2020年末 |

经营营运资本 |

|

|

|

净经营性长期资产 |

|

|

|

净经营资产总计 |

|

| |

净负债 |

|

|

|

股东权益合计 |

|

|

|

净负债及股东权益总计 |

|

|

|

项目 | 基期(修正) | 2019年度 | 2020年度 |

一、营业收入 |

|

|

|

减:营业成本 |

|

|

|

管理费用 |

|

|

|

二、税前营业利润 |

|

|

|

减:经营利润所得税 |

|

|

|

三、税后经营净利润 |

|

|

|

利息费用 |

|

|

|

减:利息费用抵税 |

|

|

|

四、税后利息费用 |

|

|

|

五、净利润合计 |

|

|

|

(2)计算甲公司2018年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是低估。

(1)编制修正后基期及2019年度、2020年度的预计资产负债表和预计利润表

2018年数据:

货币资金中经营活动所需的货币资金数额为销售收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。

经营营运资本=经营流动资产-经营流动负债=5000×1%+4000+2250-3000=3750万元

净负债=金融负债-金融资产=36250-(750-50000×1%)=36000万元

净利润=税后经营净利润-税后利息费用=6750-2169=4581万元

(1)甲公司2018年的主要财务报表数据如下(单位:万元):

项目 | 基期末(修正) | 2019年末 | 2020年末 |

经营营运资本 | 3750 | 3825 | 3825 |

净经营性长期资产 | 41250 | 42075 | 42075 |

净经营资产总计 | 45000 | 45900 | 45900 |

净负债 | 36000 | 30262.5 | 29835 |

股东权益合计 | 9000 | 15637.5 | 16065 |

净负债及股东权益总计 | 45000 | 45900 | 45900 |

项目 | 基期(修正) | 2019年度 | 2020年度 |

一、营业收入 | 50000 | 51000 | 51000 |

减:营业成本 | 40000 | 38250 | 38250 |

管理费用 | 1000 | 1020 | 1020 |

二、税前营业利润 | 9000 | 11730 | 11730 |

减:经营利润所得税 | 2250 | 2932.5 | 2932.5 |

三、税后经营净利润 | 6750 | 8797.5 | 8797.5 |

利息费用 | 2892 | 2880 | 2421 |

减:利息费用抵税 | 723 | 720 | 605.25 |

四、税后利息费用 | 2169 | 2160 | 1815.75 |

五、净利润合计 | 4581 | 6637.5 | 6981.75 |

2019年数据:

2019年度的售电量将增长2%,2020年及以后不再增长。预计未来电价不变。2019年度的销售成本率可降至75%,2020年及以后年度维持75%不变。净负债税前资本成本平均预计为8%,财务费用按照期初净负债计算。

税前财务费用=36000×8%=2880万元

净利润=税后经营净利润-税后利息费用=8797.5-2160=6637.5万元

项目 | 基期末(修正) | 2019年末 | 2020年末 |

经营营运资本 | 3750 | 3825 | 3825 |

净经营性长期资产 | 41250 | 42075 | 42075 |

净经营资产总计 | 45000 | 45900 | 45900 |

净负债 | 36000 | 30262.5 | 29835 |

股东权益合计 | 9000 | 15637.5 | 16065 |

净负债及股东权益总计 | 45000 | 45900 | 45900 |

管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。

项目 | 基期(修正) | 2019年度 | 2020年度 |

一、营业收入 | 50000 | 51000 | 51000 |

减:营业成本 | 40000 | 38250 | 38250 |

管理费用 | 1000 | 1020 | 1020 |

二、税前营业利润 | 9000 | 11730 | 11730 |

减:经营利润所得税 | 2250 | 2932.5 | 2932.5 |

三、税后经营净利润 | 6750 | 8797.5 | 8797.5 |

利息费用 | 2892 | 2880 | 2421 |

减:利息费用抵税 | 723 | 720 | 605.25 |

四、税后利息费用 | 2169 | 2160 | 1815.75 |

五、净利润合计 | 4581 | 6637.5 | 6981.75 |

目标净负债=45900×65%=29835,

即需归还净负债=36000-29835=6165万元

2020年数据:

税前财务费用=30262.5×8%=2421万元

净利润=税后经营净利润-税后利息费用=8797.5-1815.75=6981.75万元

项目 | 基期末(修正) | 2019年末 | 2020年末 |

经营营运资本 | 3750 | 3825 | 3825 |

净经营性长期资产 | 41250 | 42075 | 42075 |

净经营资产总计 | 45000 | 45900 | 45900 |

净负债 | 36000 | 30262.5 | 29835 |

股东权益合计 | 9000 | 15637.5 | 16065 |

净负债及股东权益总计 | 45000 | 45900 | 45900 |

管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。

项目 | 基期(修正) | 2019年度 | 2020年度 |

一、营业收入 | 50000 | 51000 | 51000 |

减:营业成本 | 40000 | 38250 | 38250 |

管理费用 | 1000 | 1020 | 1020 |

二、税前营业利润 | 9000 | 11730 | 11730 |

减:经营利润所得税 | 2250 | 2932.5 | 2932.5 |

三、税后经营净利润 | 6750 | 8797.5 | 8797.5 |

利息费用 | 2892 | 2880 | 2421 |

减:利息费用抵税 | 723 | 720 | 605.25 |

四、税后利息费用 | 2169 | 2160 | 1815.75 |

五、净利润合计 | 4581 | 6637.5 | 6981.75 |

2019年实体现金流量=税后经营净利润-△净经营资产

=8797.5-(45900-45000)=7897.5万元

2020年实体现金流量=8797.5-(45900-45900)=8797.5万元

(2)

![]()

企业实体价值=7897.5×(P/F,10%,1)+79977.27=87156.82万元

股权价值=87156.82-36000=51156.82万元

每股价值=51156.82/8000=6.39元

目前市价为5元,被市场低估。

(二)、相对价值法

2、D企业长期以来计划收购一家营业成本较低的服务类上市公司(以下简称“目标公司”),其当前的股价为18元/股。D企业管理层一部分人认为目标公司当前的股价较低,是收购的好时机,但也有人提出,这一股价高过了目标公司的真正价值,现在收购并不合适。D企业征求你对这次收购的意见。与目标公司类似的企业有甲、乙、丙、丁四家,但它们与目标公司之间尚存在某些不容忽视的重大差异。四家类比公司及目标公司的有关资料如下:

项目 | 甲公司 | 乙公司 | 丙公司 | 丁公司 | 目标公司 |

普通股数 | 500万股 | 700万股 | 800万股 | 700万股 | 600万股 |

每股市价 | 18元 | 22元 | 16元 | 12元 | 18元 |

每股营业收入 | 22元 | 20元 | 16元 | 10元 | 17元 |

每股收益 | 1元 | 1.2元 | 0.8元 | 0.4元 | 0.9元 |

每股净资产 | 3.5元 | 3.3元 | 2.4元 | 2.8元 | 3元 |

预期增长率 | 10% | 6% | 8% | 4% | 5% |

要求:

(1)说明应当运用相对价值法中的哪种模型计算目标公司的股票价值。

(2)请分别用修正平均市价比率的方法和股价平均法,计算目标公司的股价,并分析指出当前是否应当收购目标公司(计算中保留小数点后两位)。

【233网校答案】

(1)说明应当运用相对价值法中的哪种模型计算目标公司的股票价值。

由于目标公司属于营业成本较低的服务类上市公司,应当采用市销率模型计算目标公司的股票价值。

(2)请分别用修正平均市价比率的方法和股价平均法,计算目标公司的股价,并分析指出当前是否应当收购目标公司

① 修正平均市销率法

项目 | 甲公司 | 乙公司 | 丙公司 | 丁公司 | 目标公司 |

每股市价 | 18元 | 22元 | 16元 | 12元 | 18元 |

每股营业收入 | 22元 | 20元 | 16元 | 10元 | 17元 |

每股收益 | 1元 | 1.2元 | 0.8元 | 0.4元 | 0.9元 |

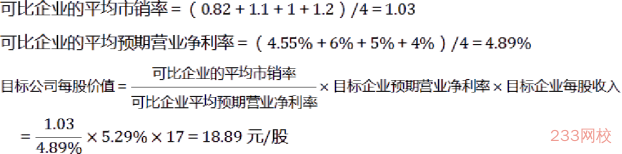

市销率 每股市价/每股营业收入 | 0.82 | 1.10 | 1.00 | 1.20 | |

营业净利率 每股收益/每股营业收入 | 4.55% | 6% | 5% | 4% | 5.29% |

目标公司的每股价值18.89元/股超过目前的股价18元/股,股票被市场低估,所以应当收购。

② 股价平均法:

项目 | 甲公司 | 乙公司 | 丙公司 | 丁公司 |

每股市价 | 18元 | 22元 | 16元 | 12元 |

每股营业收入 | 22元 | 20元 | 16元 | 10元 |

每股收益 | 1元 | 1.2元 | 0.8元 | 0.4元 |

市销率 每股市价/每股营业收入 | 0.82 | 1.10 | 1.00 | 1.20 |

营业净利率 每股收益/每股营业收入 | 4.55% | 6% | 5% | 4% |

每股价值=可比企业修正平均市销率×目标企业预期营业净利率×目标企业每股营业收入

根据甲企业,目标企业每股价值=0.82/4.55%×5.29%×17=16.21元

根据乙企业,目标企业每股价值=1.1/6%×5.29%×17=16.48元

根据丙企业,目标企业每股价值=1/5%×5.29%×17=17.99元

根据丁企业,目标企业每股价值=1.2/4%×5.29%×17=26.98元

A企业的每股价值=(16.21+16.48+17.99+26.98)/4=19.42元

目标公司的每股价值19.42元/股超过目前的股价18元/股,股票被市场低估,所以应当收购。

——本内容来自233网校注册会计师《财务成本管理》专项班课程讲义,版权归233网校,禁止转载,违者必究!

扫描下方二维码领注册会计师考前冲刺资料!

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】