2020年注册会计师备考已经开始,233网校学霸君已经为大家提供了预习阶段的学习计划,大家跟着学霸君争取在新版教材出来之前完成第一轮的预习吧!本章内容提供注册会计师《税法》知识点第十章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《税法》知识点总结:房产税法(二)

三、 税收优惠与征收管理

1、税收优惠

(1)国家机关、人民团体、军队自用的房产免征房产税。

(2)由国家财政部门拨付事业经费的单位,本身业务范围内使用的房产免征房产税。

(3)宗教寺庙、公园、名胜古迹自用的房产免征房产税。

(4)个人所有非营业用的房产免征房产税。

(5)经财政部批准免税的其他房产:

①对非营利性医疗机构、疾病控制机构和妇幼保健机构等卫生机构自用房产,免征房产税。

②对按政府规定价格出租的公有住房和廉租住房, 包括企业和自收自支事业单位向职工出租的单位自有住房,房管部门向居民出租的公有住房,落实私房政策中带户发还产权并以政府规定租金标准向居民出租的私有住房等,暂免征收房产税。

③经营公租房的租金收入,免征房产税。

(6)自2018年10月1日至2020年12月31日,对按照去产能和调结构政策要求停产停业、关闭的企业,自停产停业次月起,免征房产税、城镇土地使用税。企业享受免税政策的期限累计不得超过两年。

(7)自2019年1月1日至2021年12月31日,对国家级、省级科技企业孵化器、大学科技园和国家备案众创空间自用以及无偿或通过出租等方式提供给在孵对象使用的房产免征房产税。

(8)自2019年1月1日至2021年12月31日,对高校学生公寓免征房产税。

【精选例题】

(单选题)根据房产税法律制度的规定,下列各项中,不予免征房产税的是( )。

A.名胜古迹中附设的经营性茶社

B.公园自用的办公用房

C.个人所有的唯一普通居住用房

D.国家机关的职工食堂

【233网校答案】A

【233网校解析】(1)选项AB:宗教寺庙、公园、名胜古迹“自用”的房产免征房产税。(2)选项C:个人所有“非营业用”的房产免征房产税;个人转让自用达5年以上,并且是唯一的家庭生活用房取得的所得,暂免征收个人所得税。(3)选项D:国家机关、人民团体、军队“自用”的房产免征房产税。

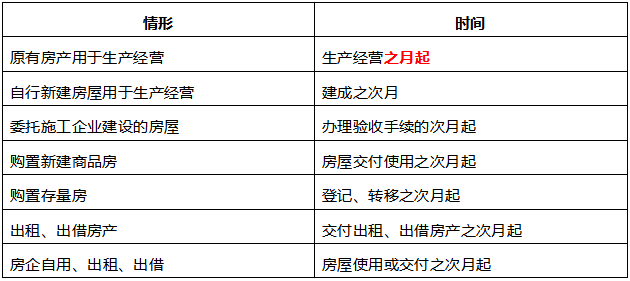

2、征收管理——纳税义务发生时间

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】