2020年注册会计师备考已经开始了,大家都在按照计划认真备考吗?233网校学霸君给大家准备了2020年注册会计师《税法》知识点,一起来看看吧!

2020年注册会计师《税法》知识点:增值税应纳税额的确定(一)

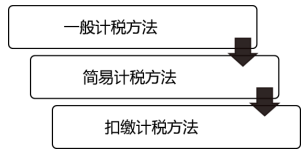

一、增值税计税方法概述

二、三大方法销售额的确定:

(一)一般计税方法销售额的确定

1、一般销售方式下的销售额

一般销售方式下的销售额的计算较为简单,但有几大“巨坑”,考生们一定要提高警惕

【雷区】

(1)销售额中的“价外费用”一般是含税价,注意换算成不含税的价款;

(2)商业企业的零售价一般是含税价,需要进行换算;

(3)委托加工应征消费税的消费品所代收代缴的消费税——不包括在销售额里。

2、特殊销售方式下的销售额

(1)存在折扣折让的销售:

①商业折扣:同一张发票的“金额栏”上分别注明的:折后价;其余情况,不可减除。

②销售折让:需要开具红字增值税发票

(2)存在以旧换新的情况:

①关注特例:金银首饰——差额计税

②一般货物:不得扣减

【点拨】金银首饰“回炉重造”一番即可再次出售。再次出售时,税务机关依旧可以征税,因此,税务机关不会吃亏,可以按差额征税。

(3)采取还本销售方式销售:

★不得从销售额中扣除还本的支出

(4)采取以物易物方式销售:

★双方均视为发生买、卖两项活动

(5)包装物押金的税务处理:

【点拨】注意区分押金和租金

纳税人为销售货物而出租出借包装物收取的押金:

1、啤酒、黄酒、非酒类货物:区分是否逾期;区分是否超过12个月

2、啤酒、黄酒以外的其他酒类:收到时就计入销售额

【区分的小TIP】

1、比如说,大家买了白酒,并不会去退还酒瓶。因此,包装物的押金收取时就计入销售额。

2、上述两条规定,区别记忆,记住一条,可以反推另一条。(按照小tip记住第二条)

(6)直销企业(两种模式)

1.直销企业→直销员→消费者:销售额为向直销员收取的全部价款和价外费用;

2.直销企业(直销员)→消费者:

销售额为向消费者收取的全部价款和价外费用。

★记忆:都是收取全部价款和价外费用。区别在于是否通过直销员。有直销员就是向直销员收取的。

(7)贷款服务

贷款服务,以提供贷款服务取得的全部利息及利息性质的收入为销售额(不得扣减利息支出) 。

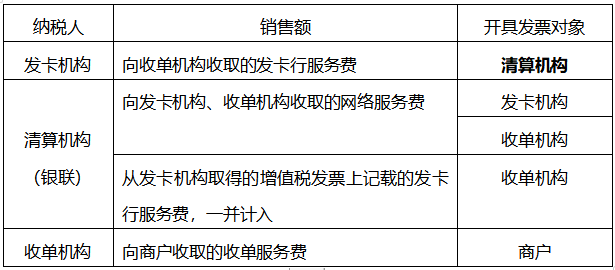

(8)发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】