插入模块

真题考点:视同发生应税销售行为(容易出选择题、综合题)

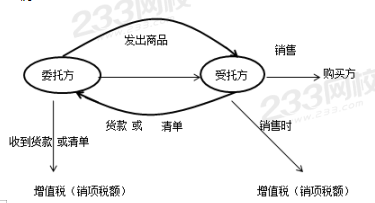

一、将货物交付他人代销——代销业务中的委托方:

【要点】纳税义务发生时间:收到代销清单或代销款二者之中的较早者。若均未收到,则于发货后的180天缴纳增值税。

二、销售代销货物——代销业务中的受托方:

【要点】

①售出时发生增值税纳税义务;

②按实际售价计算销项税;

③取得委托方增值税专用发票,可以抵扣进项税额;

④受托方收取的代销手续费,应按“现代服务”税目6%的税率征收增值税。

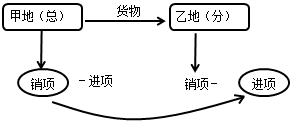

三、总分机构(不在同一县市)之间移送货物用于销售——移送当天发生增值税纳税义务。

四、将自产或委托加工的货物用于非应税项目。

五、将自产、委托加工的货物用于集体福利或个人消费。

六、将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者。

七、将自产、委托加工或购买的货物分配给股东或投资者。

八、将自产、委托加工或购买的货物无偿赠送其他单位或者个人。

九、单位或者个体工商户向其他单位或者个人无偿销售应税服务、无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

真题示例:

【多选题】下列各项中不属于视同销售行为不计算销项税额的有 ( )。

A.将自产的货物用于个人消费

B.将购买的货物委托外单位加工

C.将外购的货物用于继续生产

D.将购买的货物作为职工福利

参考答案:BCD

参考解析:选项B,属于购买劳务,不缴纳增值税;选项C,属于正常生产经营活动,不属于视同销售行为;选项D,将外购的货物用于职工福利,不属于视同销售行为,而是属于进项税额不得抵扣的情形。

插入模块

插入模块