第二章 战略分析

知识点:业务组合分析

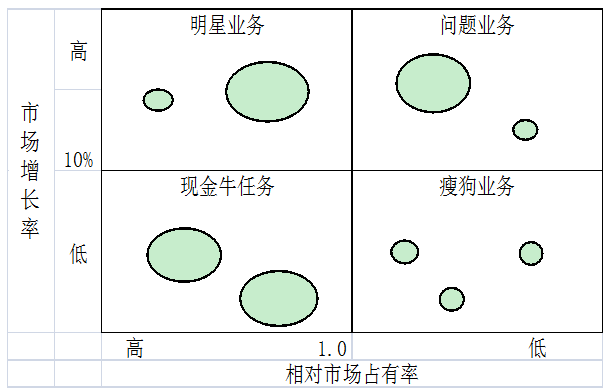

1.波士顿矩阵

圆圈面积大小代表该业务或产品的收益占企业全部收益的比重。

两大指标:市场增长率;相对市场占有率。

四种产品:“明星”业务;“问题”业务;“现金牛”业务;“瘦狗”业务。

波士顿的运用:

(1)发展。以提高经营单位的相对市场占有率为目标,甚至不惜放弃短期收益。若问题类业务想尽快成为“明星”,就要增加资金投入。

(2)保持。投资维持现状,目标是保持业务单位现有的市场占有率。对于较大的“现金牛”可以此为目标,以使它们产生更多的收益。

(3)收割。这种战略主要是为了获得短期收益,目标是在短期内尽可能地得到最大限度的现金收入。对处境不佳的“现金牛”类业务及没有发展前途的“问题”类业务和“瘦狗”类业务应视具体情况采取这种策略。

(4)放弃。目标在于清理和撤销某些业务,减轻负担,以便将有限的资源用于效益较高的业务。这种目标适用于无利可图的“瘦狗”类和“问题”类业务。一个公司必须对其业务加以调整,以使其投资组合趋于合理。

2.通用矩阵

矩阵中圆圈面积的大小与产业规模呈正比,圈中扇形部分(画线部分),表示某项业务所占有的市场占有率。

|

处于左上方三个方格的业务 |

最适于采取增长与发展战略,企业应优先分配资源 |

|

处于右下方三个方格的业务 |

一般就采取停止、转移、撤退战略 |

|

处于对角线三个方格的业务 |

应采取维持或有选择地发展的战略,保护原有的发展规模,同时调整其发展方向 |

考生热门关注:2015注会考后总结分析汇总 2016年注册会计师考试全面介绍

最新热门讲师辅导课程免费试听:233网校推出2016年注册会计师考试全程护航班!六门考试课程,四大辅导班型,5年无限制自由学习立即抢购。 报名咨询热线:4000-800-233

考生交流吐槽区:通过一键加qq群信息跟网友一起来探讨考注会的心得: (群:259245525)

(群:259245525)