第五章公司治理属于非重点章节,历年平均分仅为4分。本章主要阐述公司治理的概念、理论,三大公司治理问题,内部治理结构和外部治理机制,公司治理基础设施等内容。考生在学习中适当掌握基本结论,同时做好在三大治理问题可能会在案例分析题中考查的准备。

| 第五章 公司治理 | 知识点名称 | 2020实际历年真题(道) | 2019实际历年真题(道) | 2018实际历年真题(道) | 近“3”年“知识点”出题次数 |

| 第二节 三大公司治理问题 | 终极股东对于中小股东的“隧道挖掘”问题 | 1 | 2 | 0 | 3 |

由于2021年考试真题收集不完整,因此整理汇总了2018-2020年第二章各知识点的考查次数。但是重者恒重,上述章节考生要重点掌握。以便在考场中能拿到大部分分数!

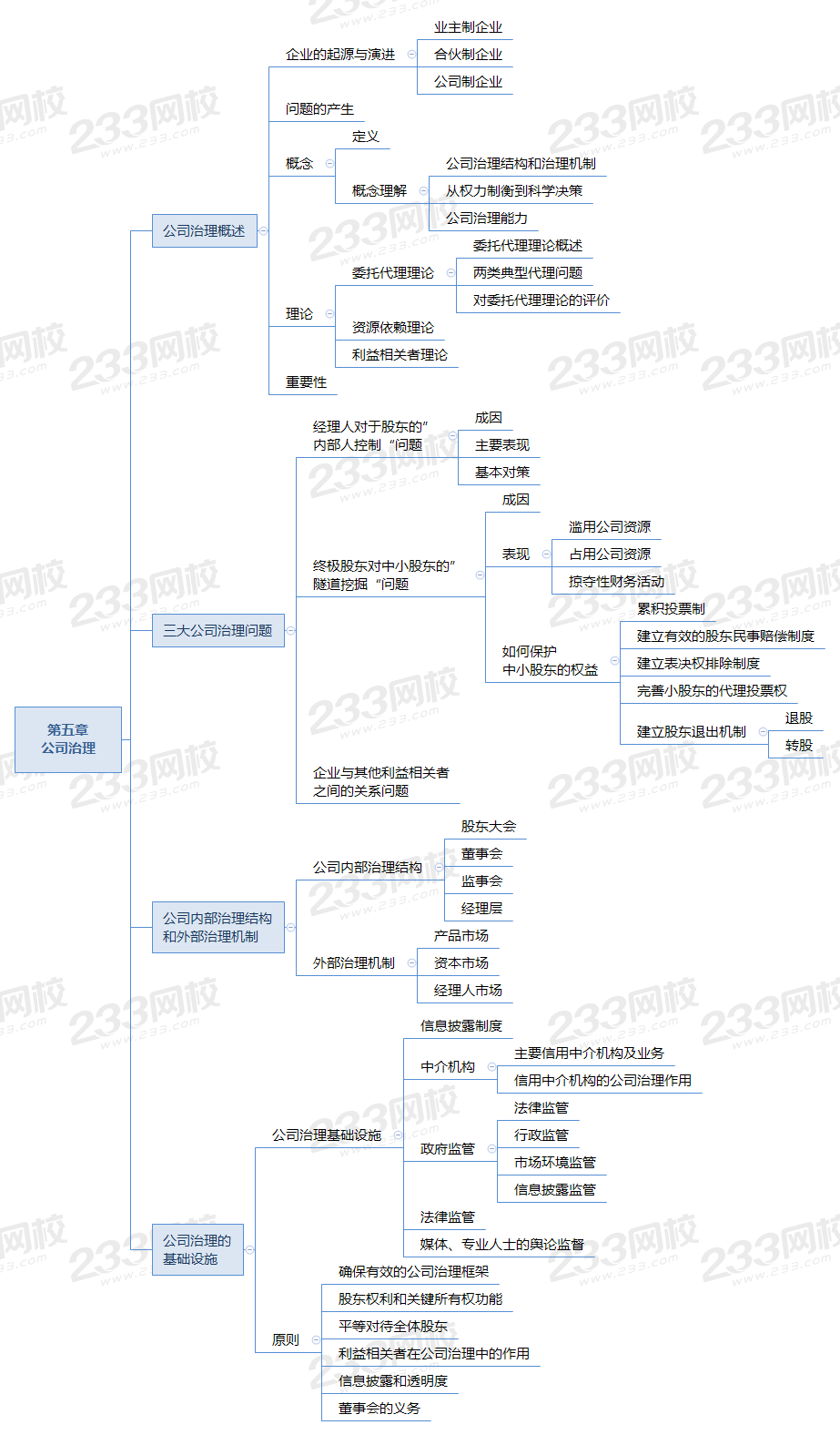

1.经理人对于股东的“内部人控制”问题的主要表现

(1)违背忠诚义务的主要表现——做事但是做坏事:

表现形式:工资、奖金等收入增长过快,侵占利润;建设个人帝国;过高的在职消费,盲目过度投资,经营行为的短期化;侵占资产,资产转移;大量负债,甚至严重亏损;会计信息作假、财务作假等。

(2)违背勤勉义务的主要表现——不做事、偷懒:

表现形式:经营过于稳健、缺乏创新;财务杠杆过度保守;信息披露不完整、不及时;敷衍偷懒不作为。

国有资产流失、会计信息失真是我国国企改革过程中的“内部人控制”的主要表现形式。

2.经理人对于股东的“内部人控制”问题的基本对策

①完善公司治理体系,加大监督力度

②强化监事会的监督职能,形成企业内部权力制衡体系

③加强内部审计工作,充分发挥内部审计的监督职能,完善企业内部约束机制

④完善和加强公司的外部监督体系,使利益相关者参与到公司的监管中,再结合以经济、行政、法律等手段,构建对企业经营者的外部监督机制

1.终极股东对于中小股东的“隧道挖掘”问题的表现

(1)滥用公司资源:违背了其作为代理人的勤勉义务。

(2)占用公司资源:违背了其作为代理人的忠实义务。

①直接占用资源:表现为直接借款、利用控制的企业借款、代垫费用、代偿债务、代发工资、利用公司为终极股东违规担保、虚假出资。

②通过关联交易进行利益输送:商品服务交易活动、资产租用和交易活动、费用分摊活动。

③掠夺性财务活动:内幕交易、掠夺性融资、掠夺性资本运作(经常是公司高价收购终极股东持有的其他公司股权,造成公司的利益流向了终极股东)、超额股利。

2.终极股东对于中小股东的“隧道挖掘”问题的对策

①累积投票制

②建立有效的股东民事赔偿制度

③建立表决权排除制度

④完善小股东的代理投票权

⑤建立股东退出机制

在利益相关者对企业经营和公司治理的影响越来越明显的背景下,企业经营必须重视将利益相关者融入企业的治理模式中,让外部与企业利益相关的主体共同参与公司治理。

【多选题】当前,在国内上市公司中,终极股东对中小股东的“隧道挖掘”问题有多种表现形式,其中包括( )。

A.过高的在职消费

B.产品购销的关联交易

C.以对大股东有利的形式转移定价

D.扩股发行稀释其他股东利益

【单选题】佳宝公司是一家上市公司,最近连续两年亏损,经营陷入困境。经审计发现,佳宝公司的重大决策权一直被控股股东控制,控股股东把佳宝公司当作“提款机”,占用佳宝公司的资金累计高达10亿元。佳宝公司存在的公司治理问题属于( )。

A.代理型公司治理问题

B.“内部人控制”问题

C.剥夺型公司治理问题

D.企业与其他利益相关者之间的关系问题

【简答题】太阳公司是G省一家于2013年发行股票并上市的公司,主营水泥及水泥制品的生产和销售。2018年5月,某财经媒体深度报道了太阳公司存在的多种经营违规行为。该报道在微博等网络平台上成为热门话题后,G省证监局迅速反应,立案调查。根据证监局的调查结果,太阳公司经营违规行为主要有以下几点:

(1)2016年9月,太阳公司与银行签署一笔担保合同,为大股东星科集团5000万元的贷款提供担保,承担连带保证责任。

2016年11月,星科集团向龙辉公司借款2亿元,太阳公司为该笔借款提供担保,到期后星科集团没有偿还借款,龙辉公司向法院提起诉讼,法院做出判决,太阳公司作为该笔借款担保方,须和星科集团共同偿还债务本金和利息。这两笔担保均没有在2016年年报中进行信息披露。

(2)太阳公司从甲公司购进熟料等重要原材料,双方签订了长期供应合同,价格比市场价高40%。太阳公司还从乙公司以租赁的方式引入一台机器设备,租赁费用每年5000万元,同样的设备市场租赁价格为4000万元。经查,甲公司和乙公司均为星科集团全资控制的子公司。

(3)太阳公司在2017年年底向星科集团以每股6元价格定向增发1亿股,当时太阳公司股价为每股12元,相当于5折进行定向增发。

(4)太阳公司发布公告,拟购买丙公司100%股权。由于丙公司拥有物联网概念,太阳公司发布公告后10个交易日内,股价大涨70%。发布公告前几天,星科集团实际控制人刘某买入太阳公司股票100万股,在公告发布后卖出,获利600万元。经查,刘某买卖股票的时间都属于证监会认定的敏感期。

(5)2017年5月,太阳公司收购了大股东星科集团持有的丁公司的全部股权,收购价格为20亿元,而丁公司账目净资产为5000万元,盈利能力较差,业内专家质疑是超溢价收购。

(6)2016年太阳公司1.4亿元的销售费用未及时入账,造成2016年年度报告虚假记载。此外,与星科集团多笔资金往来事项并未披露和记账,导致太阳公司在2016年和2017年年报中存在信息不实、虚假记载的情况。而太阳公司上述年报经过注册会计师审计后,审计师都出具了标准无保留的审计意见。

证监局根据以上调查结果,依法对太阳公司及其大股东星科集团进行了行政处罚。

要求:依据“三大公司治理问题”,简要分析太阳公司存在的终极股东“隧道挖掘”的利益输送行为的主要表现。

①直接占用资源。“2016年9月,太阳公司与银行签署一笔担保合同,为大股东星科集团5000万元的贷款提供担保,承担连带保证责任。2016年11月,星科集团向龙辉公司借款2亿元,太阳公司为该笔借款提供担保,到期后星科集团没有偿还借款,龙辉公司向法院提起诉讼,法院做出判决,太阳公司作为该笔借款担保方,须和星科集团共同偿还债务本金和利息”。

②通过关联交易进行利益输送。“太阳公司从甲公司购进熟料等重要原材料,双方签订了长期供应合同,价格比市场价高40%。太阳公司还从乙公司以租赁的方式引入一台机器设备,租赁费用每年5000万元,同样的设备市场租赁价格为4000万元。经查,甲公司和乙公司均为星科集团全资控制的子公司”。

③掠夺性财务活动。

a.掠夺性融资。“太阳公司在2017年年底向星科集团以每股6元价格定向增发1亿股,当时太阳公司股价为每股12元,相当于5折进行定向增发”。

b.内幕交易。“太阳公司发布公告,拟购买丙公司100%股权。由于丙公司拥有物联网概念,太阳公司发布公告后10个交易日内,股价大涨70%。发布公告前几天,星科集团实际控制人刘某买入太阳公司股票100万股,在公告发布后卖出,获利600万元。经查,刘某买卖股票的时间都属于证监会认定的敏感期”。

c.掠夺性资本运作。“2017年5月,太阳公司收购了大股东星科集团持有的丁公司的全部股权,收购价格为20亿元,而丁公司账目净资产为5000万元,盈利能力较差,业内专家质疑是超溢价收购”。

温馨提示:文章由作者233网校-cqq独立创作完成,未经著作权人同意禁止转载。