不确定性分析

不确定性分析相关课程

不确定性分析考点解析

不确定性分析考点解析

不确定性分析介绍

不确定性分析介绍

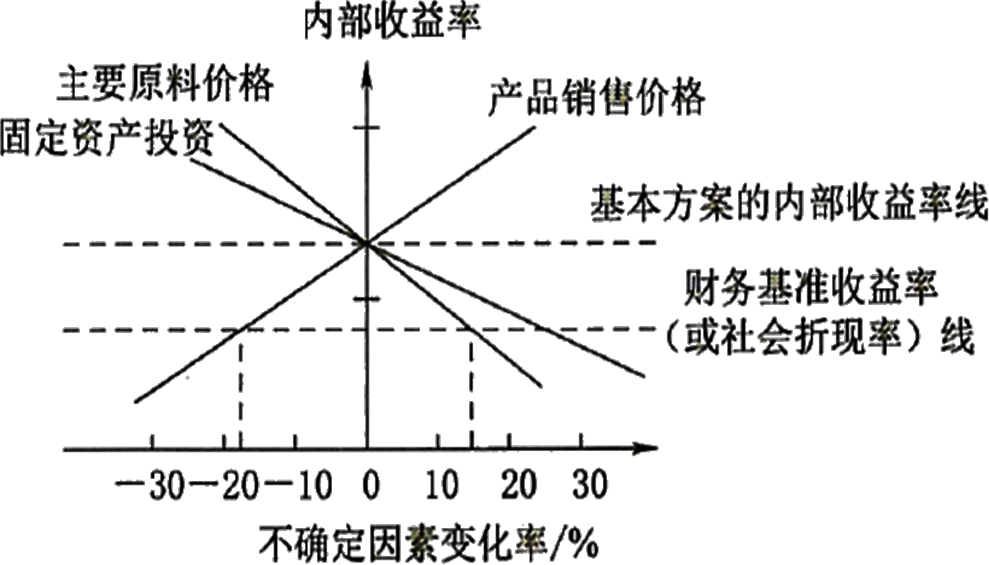

投资是有风险的。①不确定性分析与②风险分析是投资控制中常用的两个方法。

不确定性分析主要包括①盈亏平衡分析和②敏感性分析。

不确定性分析考点试题

正确答案: B

答察解析: 对线性盈亏平衡分析做了如下假设:(1)生产量等于销售量,即当年生产的产品(或提供的服务,下同)扣除自用量,当年完全销售出去;B正确。(2)产销量变化,单位可变成本不变,总成本费用是产销量的线性函数;A错。(3)产销量变化,销售单价不变,销售收入是产销量的线性函数;E错。(4)只生产单一产品;或者生产多种产品,但可以换算为单一产品计算,不同产品的生产负荷率的变化应保持一致,C选项正确。固定成本不随产量的变化而变化。D错误。

正确答案: D

答察解析: 盈亏平衡点时的产销量=1000x104/(900-400-60)=22727(台)。盈亏平衡点生产能力利用率=22727/100000=22.73%。

正确答案: B

答察解析: B选项正确,盈亏平衡等式:单位产品售价×产量-单位产品营业税金及附加×产量=固定成本+单位可变成本×产量

根据题意需要计算价格盈亏平衡点,其余均为已知量,带入盈亏平衡等式:

产品售价×10-155×10=1000+250×10 [注意单位统一]

产品售价盈亏平衡点BEP(P)=(1000+250×10+155×10)÷10=505元/吨

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

唐忍

分数收割机

主讲:合同管理,安全生产法律法规,安全生产法规

优秀安全工程师、监理工程师讲师。善于重点击破晦涩法理点,轻松提升得分。

免费听

王竹梅

考点总结高手

主讲:建设工程造价管理,理论与法规

中国人民大学硕士,多年工程造价咨询实战经验,建设部住宅试点工程“部级科技进步个人银奖”获得者。

-

免费听

江凌俊

口诀一绝

主讲:目标控制(土木建筑),进度控制(水利),建筑施工安全,建筑工程管理与实务,建筑工程,建筑施工安全

曾在设计院任职,线上线下多年培训行业从业经历。

免费听

梁毛

主讲:案例分析(土木建筑),建筑工程

工程管理证书“大满贯”获得者,一级建造师(建筑/机电)、造价工程师、监理工程师(土建/交通)、二级建造师(建筑/机电/市政)、高级工程师(建筑工程)

-

免费听

孙媛媛

对课程重难点把握精准,讲授通俗易懂,受到广大学员好评

主讲:目标控制(交通工程),市政专业知识,市政专业实务

监理工程师,高校副教授,参加湖南省土建初中级职称大纲编写及修订。

免费听

李博韬

主讲:投资控制(水利)

长期从事监理水利教学与研究工作,经验丰富,对考试方向有深入研究。能够引导学员从课程和书本中梳理知识脉络并高效备考应试,深受学员喜爱。

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料