挣值法

挣值法相关课程

挣值法考点解析

挣值法考点解析

挣值法介绍

挣值法介绍

1 )挣值法的三个基本参数

(1)已完工程预算费用(BCWP)

某一时刻已经完成的工程(或部分工程),以批准认可的预算为标准所需要的费用总额。由于发包人正是根据此值为施工承包单位完成的工程量支付相应费用,也就是施工承包单位获得(挣得)的金额,故称为赢得值或挣值。

已完工程预算费用(BCWP)=Σ(已完工程量×预算单价)

(2)拟完工程预算费用(BCWS)

是指根据进度计划,在某一时刻应完成的工程(或部分工程),以预算为标准所需要的费用总额。除非合同有变更,否则,拟完工程预算费用在工程实施过程中应保持不变。

拟完工程预算费用(BCWS)=Σ(计划工程量×预算单价)

(3)已完工程实际费用 (ACWP)

是指截至某一时刻,已完成工程(或部分工程)实际所花费的费用。

已完工程实际费用(ACWP)=Σ(已完成工程量×实际单价)

2)挣值法的四个评价指标

相关知识点pdf资料

双代号网络图的绘制与6个时间参数的计算,一篇全学会

410.05KB

下载

2025年一建管理高频考点预测:专业分包与劳务分包合同管理

539.84KB

下载

2025年一建管理高频考点预测:施工合同管理

567.87KB

下载

2025年一建管理高频考点预测:施工投标

473.51KB

下载

2025年一建管理高频考点预测:工程保险

532.85KB

下载

2025年一建管理高频考点预测:合同计价方式

531.01KB

下载

2025年一建管理高频考点预测:施工组织设计

482.31KB

下载

2025年一建管理高频考点预测:工程项目管理组织

563.77KB

下载

2025年一建管理高频考点预测:工程承包模式

550.25KB

下载

2025年一建管理高频考点预测:工程建设实施程序

514.28KB

下载

2025年一建管理高频考点预测:工程项目投资管理制度

484.98KB

下载

2024年一级建造师考试报名专业对照表【完整版】

277.97KB

下载挣值法考点试题

正确答案: B

答察解析: SPI=BCWP÷BCWS=5500÷6000=0.91666.

正确答案: D

答察解析: ACWP=3000*26=78000,A错误;费用绩效指标=BCWP/ACWP=(3000*25)/(3000*26)=25/26<1,超支,B错误;进度绩效指标=BCWP/BCWS=(3000*25)/(2800*25)=30/28>1, 进度超前,C错误。

正确答案: C

答察解析: 费用偏差(CV)=已完工作预算费用(BCWP)-已完工作实际费用(ACWP)=已完成工作量×预算单价-已完成工作量×实际单价=(400+1600)×5000-(400+1600)×4000=2000000元=200万元。

正确答案: A

答察解析: 计划值=600*715*1.04=446160

产量增加后=640*715*1.04=475904

单价变化后=640*755*1.04=502528

损耗率变化=640*755*1.03=497696

产量影响=475904-446160=29744

单价影响=502528-475904=26624

损耗率影响=497696-502528=-4832

大咖讲解:挣值法

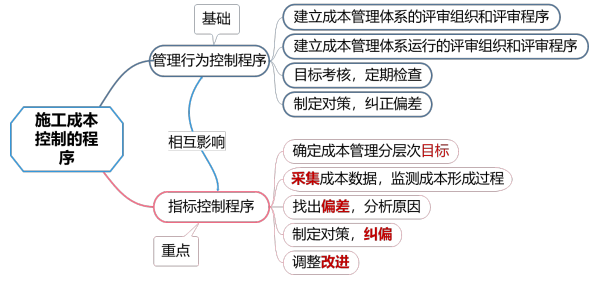

6.3.1 施工成本控制过程

施工成本控制过程可分为两类:一是管理行为控制过程;二是指标控制过程。

管理行为控制是对施工成本全过程控制的基础,指标控制则是成本控制的重点。两个过程既相对独立又相互联系,既相互补充又相互制约。

1.管理行为控制程序

管理行为控制的目的是确保每个岗位人员在成本管理过程中的管理行为符合事先确定的程序和方法的要求。

2.指标控制过程

能否达到施工成本目标,是成本控制成功的关键。对各岗位人员的成本管理行为进行控制,就是为了保证成本目标的实现。

6.3.2 施工成本控制方法

1.施工成本过程控制方法

1) 人工费的控制人工费的控制实行“量价分离”的方法,将作业用工及零星用工按定额工日的一定比例综合确定用工数量与单价,通过专业作业分包合同进行控制。加强劳动定额管理,提高劳动生产率,降低工程耗用人工工日,是控制人工费支出的主要手段。

2) 材料费的控制

材料费控制同样按照“量价分离”原则,控制材料用量和材料价格。

(1) 材料用量的控制通过定额控制、指标控制、计量控制、包干控制等手段,具体方法如下。

①定额控制。对于有消耗定额的材料,以消耗定额为依据,实行限额领料制度。

②指标控制。对于没有消耗定额的材料,根据以往项目的实际耗用情况,结合具体施工项目的内容和要求,制定领用材料指标。

③计量控制。准确做好材料物资的收发计量检查和投料计量检查。

④包干控制。对部分小型及零星材料(如钢钉、钢丝等)根据工程量计算出所需材料量,将其折算成费用,由作业者包干使用。

(2)材料价格的控制。

材料价格主要由材料采购部门控制(不是项目经理控制)。主要是通过掌握市场信息,应用招标和询价等方式控制材料、设备的采购价格。

3)施工机具使用费的控制

施工机具使用费主要由台班数量和台班单价两方面决定。

(1)台班数量(不要停)

① 充分利用现有机械设备,加强内部调配,提高机械设备的利用率。

② 保证施工机械设备的作业时间,安排好生产工序的衔接,尽量避免停工、窝工。

③ 提高机械设备单位时间的生产效率和利用率。

④ 加强设备租赁计划管理,减少不必要的设备闲置和浪费,充分利用社会闲置机械资源。

(2)台班单价(不要坏)

① 加强现场设备的维修、保养工作。

② 加强机械操作人员的培训工作。

③ 加强配件的管理。

④ 降低材料成本。

4)施工分包费用的控制

施工成本控制的重要工作之一是对分包价格的控制。对分包费用的控制,主要是做好分包工程的询价、订立平等互利的分包合同、建立稳定的分包关系网络、加强施工验收和分包结算等工作。

2. 成本动态监控方法

1)挣值法的三个基本参数

(1)已完工程预算费用(BCWP)

某一时刻已经完成的工程(或部分工程),以批准认可的预算为标准所需要的费用总额。由于发包人正是根据此值为施工承包单位完成的工程量支付相应费用,也就是施工承包单位获得(挣得)的金额,故称为赢得值或挣值。已完工程预算费用(BCWP)=Σ(已完工程量×预算单价)

(2)拟完工程预算费用(BCWS)

是指根据进度计划,在某一时刻应完成的工程(或部分工程),以预算为标准所需要的费用总额。除非合同有变更,否则,拟完工程预算费用在工程实施过程中应保持不变。

拟完工程预算费用(BCWS)=Σ(计划工程量×预算单价)

(3)已完工程实际费用 (ACWP)

是指截至某一时刻,已完成工程(或部分工程)实际所花费的费用。

已完工程实际费用(ACWP)=Σ(已完成工程量×实际单价)

2)挣值法的四个评价指标

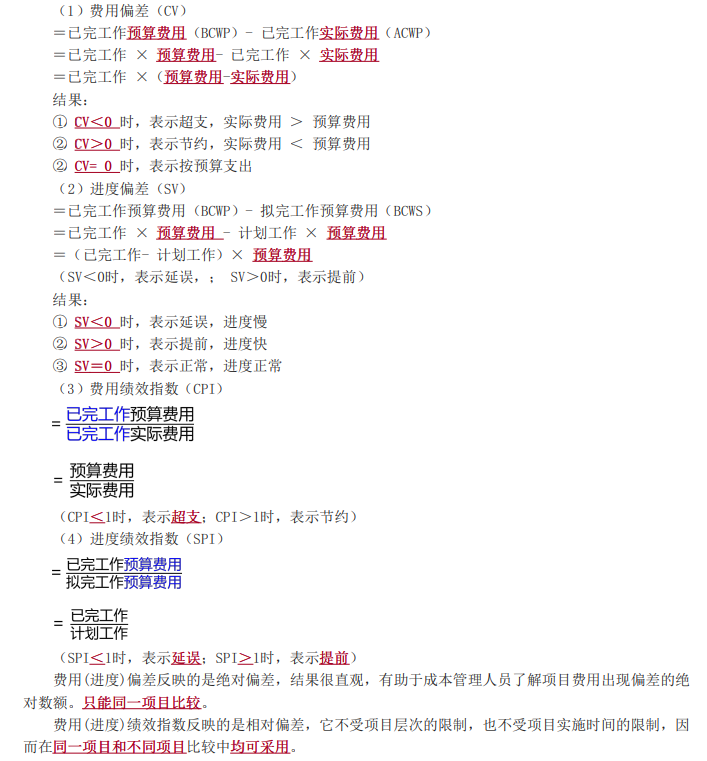

(1)费用偏差(CV)=已完工作预算费用(BCWP)- 已完工作实际费用(ACWP)

=已完工作 × 预算费用- 已完工作 × 实际费用

=已完工作 ×(预算费用-实际费用)结果:

① CV<0 时,表示超支,实际费用 > 预算费用

② CV>0 时,表示节约,实际费用 < 预算费用

② CV= 0 时,表示按预算支出

(2)进度偏差(SV)=已完工作预算费用(BCWP)- 拟完工作预算费用(BCWS)

=已完工作 × 预算费用 - 计划工作 × 预算费用

=(已完工作- 计划工作)× 预算费用(SV<0时,表示延误,;

SV>0时,表示提前)结果:

① SV<0 时,表示延误,进度慢

② SV>0 时,表示提前,进度快

③ SV=0 时,表示正常,进度正常

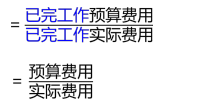

(3)费用绩效指数(CPI)

(CPI<1时,表示超支;CPI>1时,表示节约)

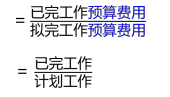

(4)进度绩效指数(SPI)

(SPI<1时,表示延误;SPI>1时,表示提前)

费用(进度)偏差反映的是绝对偏差,结果很直观,有助于成本管理人员了解项目费用出现偏差的绝对数额。只能同一项目比较。

费用(进度)绩效指数反映的是相对偏差,它不受项目层次的限制,也不受项目实施时间的限制,因而在同一项目和不同项目比较中均可采用。

3) 施工成本偏差的表达方法

常用的有横道图法、表格法和曲线法。

(1)横道图法

优点:形象、直观、准确地表达出费用的绝对偏差,而且直观地表明偏差的严重性。

缺点:但这种方法反映的信息量少,一般在项目的较高管理层应用。

(2)表格法

表格法是指将项目编号、名称、各费用参数及费用偏差数综合归纳在一张表格中,直接在表格中进行费用偏差分析。由于各偏差参数都在表中列出,使得费用管理者能够综合了解并处理这些数据。

(3)曲线法

4) 施工成本偏差原因分析

最理想的状态:三条曲线靠得很近、平稳上升,表明施工项目按预定计划进行。

如果三条曲线离散度不断增加,则可能出现较大的费用偏差。

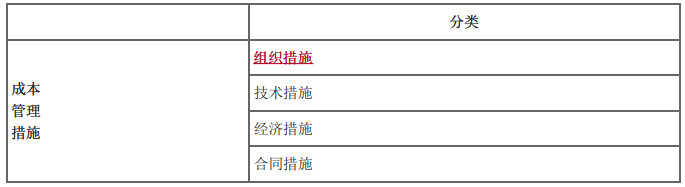

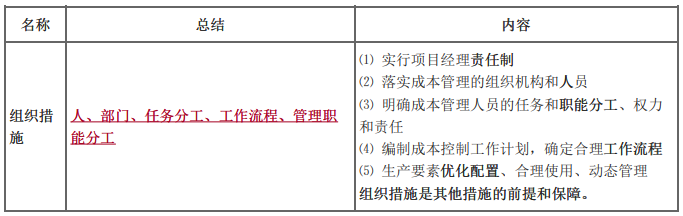

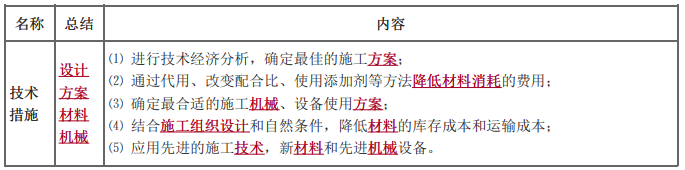

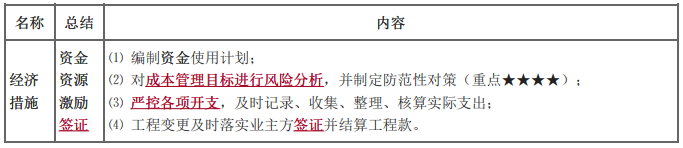

5)施工成本纠偏措施

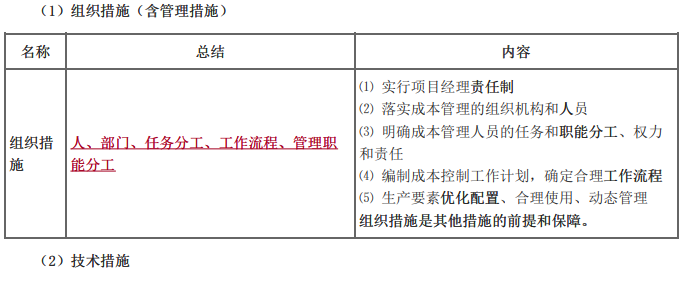

(1)组织措施(含管理措施)

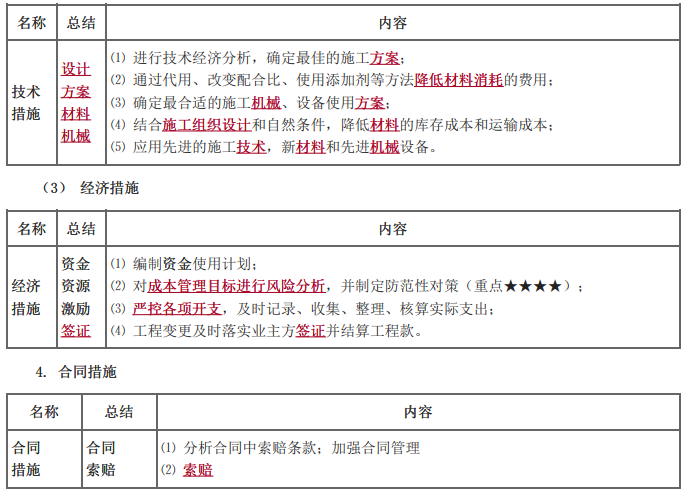

(2)技术措施

(3) 经济措施

4. 合同措施

施工成本过程控制方法

1) 人工费的控制

人工费的控制实行“量价分离”的方法,将作业用工及零星用工按定额工日的一定比例综合确定用工数量与单价,通过专业作业分包合同进行控制。加强劳动定额管理,提高劳动生产率,降低工程耗用人工工日,是控制人工费支出的主要手段。

2) 材料费的控制

材料费控制同样按照“量价分离”原则,控制材料用量和材料价格。

(1) 材料用量的控制通过定额控制、指标控制、计量控制、包干控制等手段,具体方法如下。

①定额控制。对于有消耗定额的材料,以消耗定额为依据,实行限额领料制度。

②指标控制。对于没有消耗定额的材料,根据以往项目的实际耗用情况,结合具体施工项目的内容和要求,制定领用材料指标。

③计量控制。准确做好材料物资的收发计量检查和投料计量检查。

④包干控制。对部分小型及零星材料(如钢钉、钢丝等)根据工程量计算出所需材料量,将其折算成费用,由作业者包干使用。

(2)材料价格的控制。材料价格主要由材料采购部门控制(不是项目经理控制)。主要是通过掌握市场信息,应用招标和询价等方式控制材料、设备的采购价格。

3)施工机具使用费的控制

施工机具使用费主要由台班数量和台班单价两方面决定。

(1)台班数量(不要停)

① 充分利用现有机械设备,加强内部调配,提高机械设备的利用率。

② 保证施工机械设备的作业时间,安排好生产工序的衔接,尽量避免停工、窝工。

③ 提高机械设备单位时间的生产效率和利用率。

④ 加强设备租赁计划管理,减少不必要的设备闲置和浪费,充分利用社会闲置机械资源。

(2)台班单价(不要坏)

① 加强现场设备的维修、保养工作。

② 加强机械操作人员的培训工作。

③ 加强配件的管理。

④ 降低材料成本。

4)施工分包费用的控制

施工成本控制的重要工作之一是对分包价格的控制。

对分包费用的控制,主要是做好分包工程的询价、订立平等互利的分包合同、建立稳定的分包关系网络、加强施工验收和分包结算等工作。

成本偏差的表达方法、原因分析

施工成本偏差的表达方法

常用的有横道图法、表格法和曲线法。

(1)横道图法

优点:形象、直观、准确地表达出费用的绝对偏差,而且直观地表明偏差的严重性。

缺点:但这种方法反映的信息量少,一般在项目的较高管理层应用。

(2)表格法

表格法是指将项目编号、名称、各费用参数及费用偏差数综合归纳在一张表格中,直接在表格中进行费用偏差分析。由于各偏差参数都在表中列出,使得费用管理者能够综合了解并处理这些数据。

(3)曲线法

4) 施工成本偏差原因分析

最理想的状态:三条曲线靠得很近、平稳上升,表明施工项目按预定计划进行。

如果三条曲线离散度不断增加,则可能出现较大的费用偏差。

成本纠偏措施

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

赵春晓

幽默风趣,思维导图总结精彩,考点层次分明。

主讲:安全生产管理,建设工程施工管理,建设工程项目管理

233网校一级建造师《项目管理》、二级建造师《施工管理》独家签约网课老师。某“双一流、211”高校副研究员、硕导,国家一级注册建造师、造价师。

免费听

王东兴

灵魂导师

主讲:建设工程法规及相关知识,建设工程法规及相关知识,安全生产法律法规

管理学硕士,国家注册一级建造师,多年从事教育行业,主攻工程经济、项目管理、企业管理方向。

-

免费听

董航

主讲:建设工程经济

曾任中建一局集团项目执行经理,多年现场经验,对施工现场生产管理、现场安全、施工技术非常熟悉,在一级建造师、注册安全工程师执业资格考试方面,有丰富的教学经验,更有其独特的培训风格,其地毯式培训教学,准确打击知识点,每年都会帮助广大学员顺利取证。

免费听

江凌俊

口诀一绝

主讲:目标控制(土木建筑),进度控制(水利),建筑施工安全,建筑工程管理与实务,建筑工程,建筑施工安全

曾在设计院任职,线上线下多年培训行业从业经历。

-

免费听

胡宗强

主讲:市政公用工程

从事建造师培训多年。经验丰富,命题方向把握准确。

免费听

梁毛

主讲:案例分析(土木建筑),建筑工程

工程管理证书“大满贯”获得者,一级建造师(建筑/机电)、造价工程师、监理工程师(土建/交通)、二级建造师(建筑/机电/市政)、高级工程师(建筑工程)

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料