按照费用构成要素划分,建筑安装工程费包括:人工费、材料费(包含工程设备①,下同)、施工机具使用费、企业管理费、利润、规费和税金。

(一)人工费

建筑安装工程费中的人工费,是指按照工资总额构成规定,支付给直接从事建筑安装工程施工作业的生产工人和附属生产单位工人的各项费用。计算人工费的基本要素有两个,即人工工日消耗量和人工日工资单价。

(1)人工工日消耗量。是指在正常施工生产条件下,生产建筑安装产品(分部分项工程或结构构件)必须消耗的某种技术等级的人工工日数量。它由分项工程所综合的各个工序劳动定额包括的基本用工、其他用工两部分组成。

(2)人工日工资单价。是指施工企业平均技术熟练程度的生产工人在每工作日(国家法定工作时问内)按规定从事施工作业应得的日工资总额。

人工费的基本计算公式为:

人工费=∑(工日消耗量×日工资单价)(1.3.1)

(二)材料费

建筑安装工程费中的材料费,是指工程施工过程中耗费的各种原材料、辅助材料、构配件、零件、半成品或成品、工程设备的费用。计算材料费的基本要素是材料消耗量和材料单价。

(1)材料消耗量。材料消耗量是指在合理使用材料的条件下,生产建筑安装产品(分部分项工程或结构构件)必须消耗的一定品种、规格的原材料、辅助材料、构配件、零件、半成品或成品等的数量。它包括材料净用量和材料不可避免的损耗量。

(2)材料单价。材料单价是指建筑材料从其来源地运到施工工地仓库直至出库形成的综合平均单价,其内容包括材料原价(或供应价格)、材料运杂费、运输损耗费、采购及

保管费等。

材料费的基本计算公式为:

材料费=∑(材料消耗量×材料单价)(1.3.2)

(3)工程设备。是指构成或计划构成永久工程一部分的机电设备、金属结构设备、仪器装置及其他类似的设备和装置。

(三)施工机具使用费

建筑安装工程费中的施工机具使用费,是指施工作业所发生的施工机械、仪器仪表使用费或其租赁费。

(1)施工机械使用费。是指施工机械作业发生的使用费或租赁费。构成施工机械使用费的基本要素是施工机械台班消耗量和机械台班单价。施工机械使用费的基本计算公式为:

施工机械使用费=∑(施工机械台班消耗量×机械台班单价)(1.3.3)

施工机械台班单价通常由折旧费、大修理费、经常修理费、安拆费及场外运输费、人工费、燃料动力费和税费组成。

(2)仪器仪表使用费。是指工程施工所需使用的仪器仪表的摊销及维修费用。仪器仪表使用费的基本计算公式为:

仪器仪表使用费=工程使用的仪器仪表摊销费+维修费(1.3.4)

(四)企业管理费

1.企业管理费的内容

企业管理费是指建筑安装企业组织施工生产和经营管理所需的费用。内容包括:

(1)管理人员工资。是指按规定支付给管理人员的计时工资、奖金、津贴补贴、加班加点工资及特殊情况下支付的工资等。

(2)办公费。是指企业管理办公用的文具、纸张、账表、印刷、邮电、书报、办公软件、现场监控、会议、水电、烧水和集体取暖降温(包括现场临时宿舍取暖降温)等费用。

(3)差旅交通费。是指职工因公出差、调动工作的差旅费、住勤补助费,市内交通费和误餐补助费,职工探亲路费,劳动力招募费,职工退休、退职一次性路费,工伤人员就医路费,工地转移费以及管理部门使用的交通工具的油料、燃料等费用。

(4)固定资产使用费。是指管理和试验部门及附属生产单位使用的属于固定资产的房屋、设备、仪器等的折旧、大修、维修或租赁费。

(5)工具用具使用费。是指企业施工生产和管理使用的不属于固定资产的工具、器具、家具、交通工具和检验、试验、测绘、消防用具等的购置、维修和摊销费。

(6)劳动保险和职工福利费。是指由企业支付的职工退职金、按规定支付给离休干部的经费,集体福利费、夏季防暑降温、冬季取暖补贴、上下班交通补贴等。

(7)劳动保护费。是企业按规定发放的劳动保护用品的支出,如工作服、手套、防暑

降温饮料以及在有碍身体健康的环境中施工的保健费用等。

(8)检验试验费。是指施工企业按照有关标准规定,对建筑以及材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料等费用。不包括新结构、新材料的试验费,对构件做破坏性试验及其他特殊要求检验试验的费用和建设单位委托检测机构进行检测的费用,对此类检测发生的费用,由建设单位在工程建设其他费用中列支。但对施工企业提供的具有合格证明的材料进行检测不合格的,该检测费用由施工企业支付。

(9)工会经费。是指企业按《工会法》规定的全部职工工资总额比例计提的工会经费。

(10)职工教育经费。是指按职工工资总额的规定比例计提,企业为职工进行专业技术和职业技能培训,专业技术人员继续教育、职工职业技能鉴定、职业资格认定以及根据需要对职工进行各类文化教育所发生的费用。

(11)财产保险费。是指施工管理用财产、车辆等的保险费用。

(12)财务费。是指企业为施工生产筹集资金或提供预付款担保、履约担保、职工工资支付担保等所发生的各种费用。

(13)税金。是指企业按规定缴纳的房产税、车船使用税、土地使用税、印花税等。

(14)其他。包括技术转让费、技术开发费、投标费、业务招待费、绿化费、广告费、公证费、法律顾问费、审计费、咨询费、保险费等。

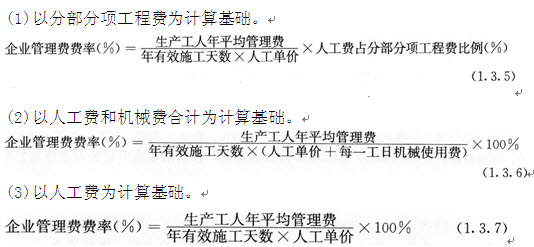

2.企业管理费的计算方法

企业管理费一般采用取费基数乘以费率的方法计算,取费基数有三种,分别是:以分部分项工程费为计算基础、以人工费和机械费合计为计算基础及以人工费为计算基础。企业管理费费率计算方法如下:

工程造价管理机构在确定计价定额中的企业管理费时,应以定额人工费或定额人工费与机械费之和作为计算基数,其费率根据历年积累的工程造价资料,辅以调查数据确定,计人分部分项工程和措施项目费中。

(五)利润

利润是指施工企业完成所承包工程获得的盈利,由施工企业根据企业自身需求并结合建筑市场实际自主确定。工程造价管理机构在确定计价定额中利润时,应以定额人工费或定额人工费与机械费之和作为计算基数,其费率根据历年积累的工程造价资料,并结合建筑市场实际确定,以单位(单项)工程测算,利润在税前建筑安装工程费的比重可按不低于5%且不高于7%的费率计算。利润应列入分部分项工程和措施项目费中。

(六)规费

1.规费的内容

规费是指按国家法律、法规规定,由省级政府和省级有关权力部门规定必须缴纳或计取的费用。主要包括社会保险费、住房公积金和工程排污费。

(1)社会保险费。包括:

1)养老保险费:企业按规定标准为职工缴纳的基本养老保险费。

2)失业保险费:企业按照国家规定标准为职工缴纳的失业保险费。

3)医疗保险费:企业按照规定标准为职工缴纳的基本医疗保险费。

4)生育保险费:企业按照国家规定为职工缴纳的生育保险费。

5)工伤保险费:企业按照国务院制定的行业费率为职工缴纳的工伤保险费。

(2)住房公积金:企业按规定标准为职工缴纳的住房公积金。

(3)工程排污费:企业按规定缴纳的施工现场工程排污费。

2.规费的计算

(1)社会保险费和住房公积金。社会保险费和住房公积金应以定额人工费为计算基础,根据工程所在地省、自治区、直辖市或行业建设主管部门规定费率计算。

社会保险费和住房公积金=∑(32程定额人工费×社会保险费和住房公积金费率)

(1.3.8)

社会保险费和住房公积金费率可以每万元发承包价的生产工人人工费和管理人员工资含量与工程所在地规定的缴纳标准综合分析取定。

(2)工程排污费。工程排污费应按工程所在地环境保护等部门规定的标准缴纳,按实计取列入。

其他应列而未列入的规费,按实际发生计取列入。

(七)税金

建筑安装工程税金是指国家税法规定的应计入建筑安装工程费用的营业税,城市维护建设税、教育费附加及地方教育费附加。

1.营业税

营业税是按计税营业额乘以营业税税率确定。其中建筑安装企业营业税税率为3%。

计算公式为:

应纳营业税=计税营业额×3%(1.3.9)

计税营业额是含税营业额,指从事建筑、安装、修缮、装饰及其他工程作业收取的全部收入,包括建筑、修缮、装饰工程所用原材料及其他物资和动力的价款。当安装的设备的价值作为安装工程产值时,亦包括所安装设备的价款。但建筑安装工程总承包人将工程分包或转包给他人的,其营业额中不包括付给分包或转包方的价款。营业税的纳税地点为应税劳务的发生地。

2.城市维护建设税

城市维护建设税是为筹集城市维护和建设资金,稳定和扩大城市、乡镇维护建设的资金来源,而对有经营收入的单位和个人征收的一种税。

城市维护建设税是按应纳营业税额乘以适用税率确定,计算公式为:

应纳税额=应纳营业税额×适用税率(1.3.10)

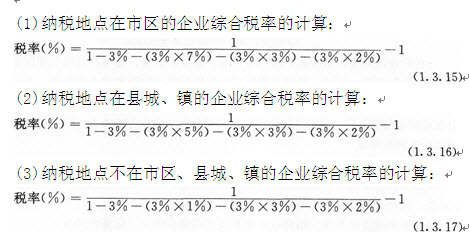

城市维护建设税的纳税地点在市区的,其适用税率为营业税的7%;所在地为县镇的,其适用税率为营业税的5%,所在地为农村的,其适用税率为营业税的1%。城建税的纳税地点与营业税纳税地点相同。

3.教育费附加

教育费附加是按应纳营业税额乘以3%确定,计算公式为:

应纳税额=应纳营业税额×3%(1.3.11)

建筑安装企业的教育费附加要与其营业税同时缴纳。即使办有职工子弟学校的建筑安装企业,也应当先缴纳教育费附加,教育部门可根据企业的办学情况,酌情返还给办学单位,作为对办学经费的补助。

4.地方教育附加

地方教育附加通常是按应纳营业税额乘以2%确定,各地方有不同规定的,应遵循其规定,计算公式为:

应纳税额=应纳营业税额×2%(1.3.12)

地方教育附加应专项用于发展教育事业,不得从地方教育附加中提取或列支征收或代征手续费。

5.税金的综合计算

在工程造价的计算过程中,上述税金通常一并计算。由于营业税的计税依据是含税营业额,城市维护建设税、教育费附加和地方教育费附加的计税依据是应纳营业税额,而在计算税金时,往往已知条件是税前造价,即人工费、材料费、施工机具使用费、企业管理费、利润、规费之和。因此税金的计算往往需要将税前造价先转化为含税营业额,再按相应的公式计算缴纳税金。营业额的计算公式为:

为了简化计算,可以直接将三种税合并为一个综合税率,按下式计算应纳税额

应纳税额=税前造价×综合税率(%)(1.3.14)

综合税率的计算因纳税地点所在地的不同而不同。

(4)实行营业税改增值税的,按纳税地点现行税率计算。