主观题部分

【考点一】现金目标余额的确定

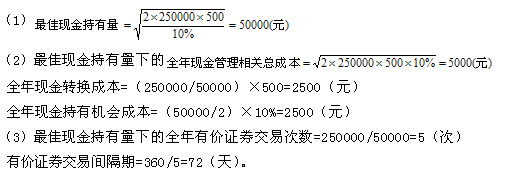

【例题1·计算题】已知:某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

【答案】

【例题2·计算题】假设某公司根据现金流动性要求和有关补偿性余额的协议,该公司的最低现金余额为10000元,每日现金流量标准差为33407元,有价证券年利率为10%,每次证券转换的交易成本为200元。假设一年按360天计算,利用米勒-奥尔模型回答下面的问题。

要求:

(1)计算最优现金返回线和现金存量的上限(结果保留整数)。

(2)若此时现金余额为25万元,应如何调整现金?

(3)若此时现金余额为27万元,应如何调整现金?

【答案】

现金存量上限H=3R-2L=3×94467-2×10000= 263401(元)

(2)当现金余额为25万元时,不进行现金调整。

(3)当现金余额为27万元时,应投资175533万元(270000-94467)于有价证券。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>