【考点三】存货管理

【例题1·计算题】假设某公司每年需外购零件3600千克,该零件单价为1000元,单位储存变动成本20元,一次订货成本25元,单位缺货成本100元,企业目前建立的保险储备量是30千克。在交货期内的需要量及其概率如下:

| 需要量(千克) |

概率 |

|

50 |

0.10 |

|

60 |

0.20 |

|

70 |

0.40 |

|

80 |

0.20 |

|

90 |

0.10 |

要求:

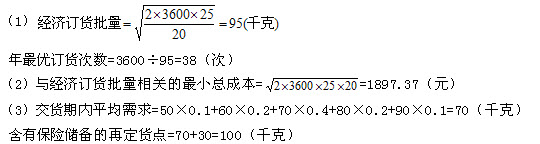

(1)最优经济订货量,年最优订货次数;

(2)确定与经济订货批量相关的最小总成本;

(3)按企业目前的保险储备标准,存货水平为多少时应补充订货;

(4)企业目前的保险储备标准是否恰当;

(5)按合理保险储备标准,企业的再订货点为多少?

【答案】

(4)企业目前的保险储备标准过高,会加大储存成本。

①设保险储备为0,再订货点=70,缺货量=(80-70)×0.2+(90-70)×0.1=4(千克)

缺货损失与保险储备储存成本之和=4×38×100+0×20=15200(元)

②设保险储备为10,再订货点=70+10=80;缺货量=(90-80)×0.1=1(千克)

缺货损失与保险储备储存成本之和=1×38×100+10×20=4000(元)

③设保险储备为20,再订货点=70+20=90;缺货量=0

缺货损失与保险储备储存成本之和=0×100×38+20×20=400(元)

因此合理保险储备为20千克,相关成本最小。

(5)按合理保险储备标准,企业的再订货点=70+20=90(千克)。

【例题2·计算题】某企业生产中使用的A标准件既可自制也可外购。若自制,单位成本为6元,每次生产准备成本500元,每日产量40件;若外购,购入价格是单位自制成本的1.5倍,一次订货成本20元。A标准件全年共需耗用7200件,储存变动成本为标准件价值的10%,假设一年有360天。

要求:

(1)若企业自制,经济生产批量为多少?

(2)若企业外购存货,经济订货量为多少?

(3)若不考虑缺货的影响,判断企业应自制还是外购A标准件?

【答案】

【例题3·综合题】上海东方公司是亚洲地区的玻璃套装门分销商,套装门在香港生产然后运至上海。管理当局预计年度需求量为10000套。套装门购进单价为395元(包括运费,币种是人民币,下同)。与定购和储存这些套装门相关的资料如下:

(1)去年订单共22份,总处理成本13400元,其中固定成本10760元,预计未来成本性态不变。

(2)虽然对于香港原产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关检查,其费用为280元。

(3)套装门从香港运抵上海后,接受部门要进行检查。为此雇佣一名检验人员,每月支付工资3000元,每个订单检验工作需要8小时,发生变动费用每小时2.50元。

(4)公司租借仓库来储存套装门,估计成本为每年2500元,另外加上每套门4元。

(5)在储存过程中会出现破损,估计破损成本平均每套门28.50元。

(6)占用资金利息等其他储存成本每套门20元。

(7)从发出订单到货物运到上海需要6个工作日。

(8)为防止供货中断,东方公司设置了100套的保险储备。

(9)东方公司每年50周,每周营业6天。

要求:

(1)计算经济订货模型中“每次订货成本”;

(2)计算经济订货模型中“单位储存成本”;

(3)计算经济订货批量;

(4)计算每年与批量相关的存货总成本;

(5)计算再订货点。

【答案】

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>