【考点五】目标现金余额的确定

(一)成本模型

【例题10·单选题】下列有关现金的成本中,属于固定成本性质的是( )。

A.现金管理成本

B.占用现金的机会成本

C.转换成本中的委托买卖佣金

D.现金短缺成本

【答案】A

【解析】现金管理成本具有固定成本性质。

【例题11·单选题】运用成本模型计算最佳现金持有量时,下列公式中,正确的是( )。(2010年)

A.最佳现金持有量=min(管理成本+机会成本+转换成本)

B.最佳现金持有量=min(管理成本+机会成本+短缺成本)

C.最佳现金持有量=min(机会成本+经营成本+转换成本)

D.最佳现金持有量=min(机会成本+经营成本+短缺成本)

【答案】B

【解析】本题考核的是最佳现金持有量的成本分析模式。成本分析模式是根据现金有关成本,分析预测其总成本最低时现金持有量的一种方法。其计算公式为:最佳现金持有量=min(管理成本+机会成本+短缺成本),因此选项B是正确的。

(二)存货模式

【例题12·单选题】某公司根据存货模型确定的最佳现金持有量为100000元,有价证券的年利率为10%。在最佳现金持有量下,该公司与现金持有量相关的现金使用总成本为( )元。

A.5000 B.10000 C.15000 D.20000

(三)随机模型(米勒-奥尔模型)

【例题14·单选题】按照米勒-奥尔模型,确定现金存量的下限时,应考虑的因素是( )。

A.企业现金最高余额

B.有价证券的日利息率

C.有价证券的每次转换成本

D.管理人员对风险的态度

【答案】D

【解析】企业确定现金存量的下限时,要受企业每日最低现金需要,管理人员的风险承受倾向等因素的影响。

【例题15·单选题】某公司持有有价证券的平均年利率为5%,公司的现金最低持有量为3000元,现金余额的回归线为16000元。如果公司现有现金40000元,根据现金持有量随机模型,此时应当投资于有价证券的金额是( )元。

A.0

B.13000

C.26000

D.37000

【答案】A

【解析】上限H=3R-2L=3×16000-2×3000=42000(元),根据现金管理的随机模式,如果现金量在控制上下限之间,可以不必进行现金与有价证券转换。由于现有现金小于最高限,所以不需要投资。

【例题16·单选题】下列关于现金回归线的表述中,正确的是( )。

A.现金最优返回点的确定与企业可接受的最低现金持有量无关

B.有价证券利息率增加,会导致现金回归线上升

C.有价证券的每次固定转换成本上升,会导致现金回归线上升

D.当现金的持有量高于或低于现金回归线时,应立即购入或出售有价证券

【答案】C

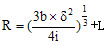

【解析】现金回归线 ,从公式中可以看出下限L与回归线成正相关,与有价证券的日利息率成负相关,R与有价证券的每次转换成本b成正相关,所以选项A、B为错误表述,选项C正确;当现金的持有量达到上下限时,应立即购入或出售有价证券,所以选项D错误。

,从公式中可以看出下限L与回归线成正相关,与有价证券的日利息率成负相关,R与有价证券的每次转换成本b成正相关,所以选项A、B为错误表述,选项C正确;当现金的持有量达到上下限时,应立即购入或出售有价证券,所以选项D错误。

【例题17·单选题】运用随机模式、存货模式和成本分析模式计算最佳现金持有量,均会涉及到现金的( )。

A.机会成本 B.管理成本 C.短缺成本 D.交易成本

【答案】A

【解析】在成本分析模式下,确定最佳现金持有量的相关成本主要有机会成本和短缺成本;在随机模式下确定最佳现金持有量的相关成本包括机会成本和交易成本。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>