1、 下列各项中,可能导致企业资产负债率变化的经济业务是( )。

A.收回应收账款

B.用现金购买债券

C.接受所有者投资转入的固定资产

D.以固定资产对外投资(按账面价值作价)

2、25.下列成本差异中,通常主要责任部门不是生产部门的是( )。

A.变动制造费用效率差异

B.直接材料用量差异

C.材料价格差异

D.直接人工效率差异

3、18.某公司持有有价证券的平均年利率为5%。公司的现金最低持有量为1 500元,现金余额的回归线为8 000元。如果公司现有现金22 000元,根据现金持有量随机模型,此时应当投资于有价证券的金额是( )元。

A.0

B.6 500

C.14 000

D.18 500

4、下列不是货币市场的特点的是( )。

A.期限短

B.风险大、收益高

C.目的是解决短期资金周转

D.有较强的货币性

5、 在影响利润分配政策的法律因素中,目前我国相关法律尚未作出规定的是( )。

A.资本保全约束

B.资本积累约束

C.偿债能力约束

D.超额累积利润约束

6、 大华公司在编制预算时考虑到本年生产任务增长率为l5%,因此生产费用在去年50万元的基础上编制为50×(1+15%)=57.5(万元),这种预算的编制方法我们称为().

A.零基预算

B.固定预算

C.弹性预算

D.增量预算

多项选择题

7、 应收账款作为企业为增加销售和盈利进行的投资。必然会发生一定的成本。应收账款的成本主要有()。

A.机会成本

B.短缺成本

C.管理成本

D.坏账成本

判断题

8、边际资本成本是企业进行追加筹资的决策依据.筹资方案组合时,边际资本成本的权数采用目标价值权数.()

9、编制现金预算时,制造费用产生的现金流出就是发生的制造费用数额.()

简答题

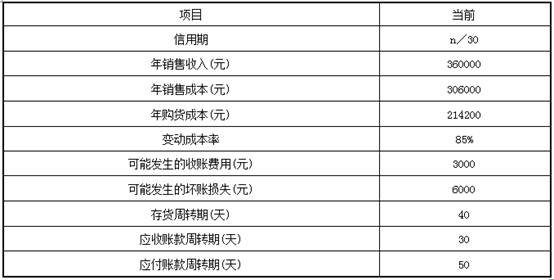

10、B公司目前采用30天按发票金额付款的信用政策,有关数据如下:

假设该公司的资本成本为10%;一年按360天计算。

要求:

(1)计算该公司的现金周转期。

(2)计算公司存货平均余额、应收账款平均余额及应付账款平均余额。

(3)计算“应收账款应计利息”、“存货应计利息”、“应付账款应计利息”。

(4)计算公司采用目前信用政策的“税前损益”。