1、 某公司董事会召开公司战略发展讨论会,拟将企业价值最大化作为财务管理目标,下列理由中,难以成立的是( )。

A.有利于规避企业短期行为

B.有利于量化考核和评价

C.有利于持续提升企业获利能力

D.有利于均衡风险与报酬的关系

2、 下列预算中,在编制时不需要以生产预算为基础的是( )。

A.变动制造费用预算

B.固定销售及管理费用预算

C.单位生产成本预算

D.直接人工预算

3、相对于银行借款,融资租赁不具备的优点是( )。

A.资本成本低

B.融资风险小

C.融资期限长

D.融资限制少

4、 按照剩余股利政策,假定某公司资金结构是40%的负债资金、60%的股权资金,明年计划投资18007/元,今年年末股利分配时,应从税后净利润中保留()万元用于投资需要。

A.180

B.720

C.800

D.1080

5、某公司刚刚支付的每股股利为2元,目前的股票价格为30元/股。若股东要求的投资报酬率为10%。在其他因素不变的情况下,该公司的年增长率应达到()。

A.10%

B.6.67%

C.3.13%

D.0

多项选择题

6、在下列财务绩效定量评价指标中,属于企业盈利能力修正指标的有( )。

A.营业利润率

B.资本收益率

C.净资产收益率

D.总资产报酬率

7、 构成可转换债券的基本要素有().

A.市场利率

B.票面利率

C.标的股票

D.赎回条款

判断题

8、在投资额相同的互斥方案比较决策中,采用净现值率法会与净现值法得到完全相同的结论。但投资额不相同时,情况就可能不同,此时无法进行决策。( )

9、在不考虑筹资费的情况下,银行借款的资本成本一般模式可以简化为:银行借款利率×(1-所得税税率)。( )

简答题

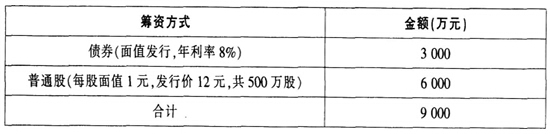

10、 某公司原资本结构如下表所示:

目前普通股的每股市价为12元,预期第1年的股利为1.5元,以后每年以固定3%的增长率增长。假设证券的发行都不考虑筹资费用,企业适用的所得税税率为30%。企业目前拟增资2000万元,以投资于新项目,有以下两个方案可供选择:

方案一:按面值发行2000万元债券,债券年利率为10%,普通股的市价为12元/股(股利不变)。

方案二:按面值发行1340万元债券,债券年利率为9%,同时,按照12元/股的价格发行普通股股票筹集660万元资金(股利不变)。

要求:采用平均资本成本比较法判断企业应采用哪一种方案。(债务资本成本的计算不考虑资金时间价值)