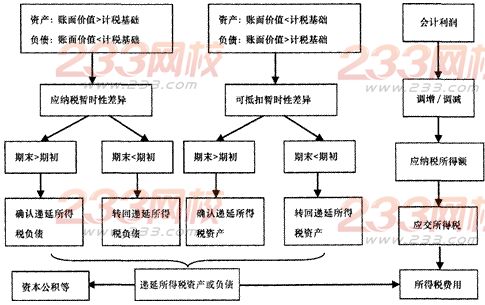

四、所得税费用的确认和计量(★)

|

项目 |

内容 |

|

当期所得税(税法角度) |

当期所得税(应交所得税)=应纳税所得额×当期适用的所得税税率 ◆应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额 通常情况下.若不考虑计入所有者权益的交易或事项及企业合并的影响。则应纳税所得额的计算公式可以表达为: 应纳税所得额=利润总额-(期末应纳税暂时性差异-期初应纳税暂时性差异)+(期末可抵扣暂时性差异-期初可抵扣暂时性差异)+(-)其他纳税调整事项 |

|

递延所得税(会计角度) |

递延所得税费用(或收益)=当期递延所得税负债的增加+当期递延所得税资产的减少-当期递延所得税负债的减少-当期递延所得税资产的增加 ◆递延所得税费用(或收益)不包括计入所有者权益的交易或事项的所得税影响 |

|

所得税费用 |

所得税费用=当期所得税+递延所得税费用 |

A.甲公司20×1年的应交所得税为135万元

B.甲公司20×1年应确认递延所得税资产105万元

C.甲公司20×1年应确认递延所得税负债375万元

D.甲公司20×1年应确认所得税费用345万元

【答案】BD

【解析】①应交所得税=(2000+700—1500—300)×25%=225(万元);②递延所得税资产=700×15%=105(万元);③递延所得税负债=1500×15%=225(万元);④所得税费用=225+225-105=345(万元)。

甲公司为上市公司,2011年12月25日支付14000万元购入乙公司100%的净资产,对乙公司进行吸收合并,合并前甲公司与乙公司不存在任何关联方关系。假定该项合并符合税法规定的免税合并条件,购买日乙公司可辨认净资产的公允价值为12600万元,计税基础为9225万元。甲公司无其他子公司。则下列会计处理中,不正确的有()。

A、甲公司吸收合并乙公司产生的商誉为2243.75万元,应在个别报表中进行确认

B、甲公司吸收合并乙公司产生的商誉为556.25万元,应在合并报表中进行确认

C、甲公司吸收合并乙公司产生的商誉的计税基础为零,因账面价值大于计税基础形成的应纳税暂时性差异,甲公司应确认与其相关的递延所得税负债,并计入所得税费用

D、甲公司购买乙公司所取得的净资产应按照公允价值入账,因其账面价值与计税基础不同而形成的暂时性差异,甲公司应确认相关的递延所得税,并计入所得税费用

【正确答案】BCD

【答案解析】本题考查知识点:商誉的确认和所得税

甲公司无其他子公司,吸收合并后不需要编制合并财务报表,所以吸收合并产生的商誉应在甲公司个别报表中确认,其计税基础为零,产生应纳税暂时性差异,但准则规定不确认相关的递延所得税负债。免税合并中,对于合并取得的可辨认净资产账面价值与计税基础不同形成的暂时性差异,应确认相关的递延所得税,并调整商誉或是计入当期损益的金额。因此甲公司个别报表上确认的商誉金额=14000-[12600-(12600-9225)×25%]=2243.75(万元)。

本章小结:

本章内容既基础又具有-定的综合性,说它基础是因为很多资产、负债账面价值的确定与核算与前面学习的基础性章节紧密联系,说它综合是因为本章可以与大部分章节结合起来进行考核,比如收入的确认、或有事项、政府补助、股份支付等业务都可以考核所得税的处理。所以前面章节的掌握程度对本章的学习至关重要。

另外,资产负债表债务法用于平衡会计处理和税法规定的差异,部分内容难以理解,可结合新准则采用资产负债表债务法的背景进行学习,帮助理解。