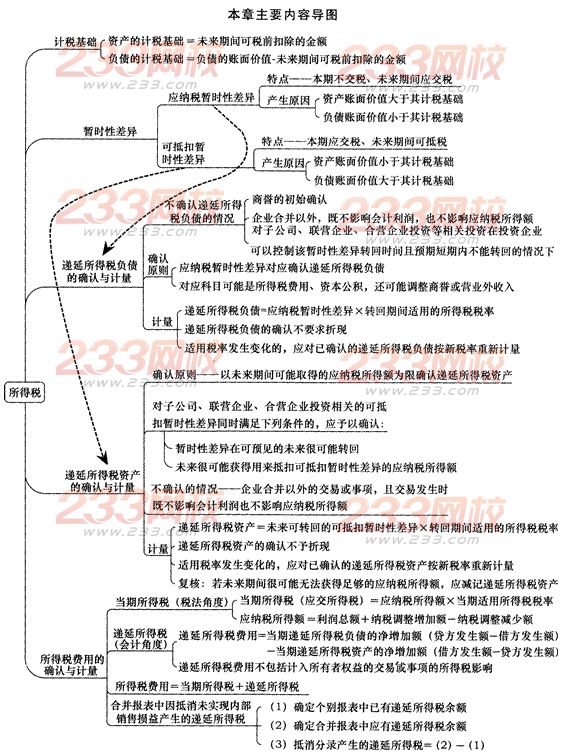

第19章所得税

2014年注册会计师考试《会计》第十九章讲义及习题>>点击下载

考情分析

|

考点 |

主要考查题型 |

考频指数 |

考查角度 |

|

计税基础 |

综合题 |

★ |

(1)开发支出计税基础的计算;(z)可供出售金融资产计税基础的计算 |

|

暂时性差异 |

单选题 |

★ |

是否产生暂时性差异及其类型的判断 |

|

递延所得税的 确认与计量 |

单选题、多选 题、综合题 |

★★ |

(1)递延所得税费用的计算;(2)递延所得税确认的判断;(3)分析判断某业务是否需要确认递延所得税并说明理由,编制某业务确认递延所得税的会计分录 |

|

所得税费用的 确认与计量 |

多选题、 综合题 |

★ |

(1)具体事项的所得税处理,选项包括应交所得税、递延所得税和所得税费用的计算;(2)应交所得税和所得税费用的计算及与所得税费用相关的会计分录的编制 |

本章主要掌握以下知识点:(1)各类资产、负债计税基础的计算;(2)暂时性差异的确定——掌握各类常见资产、负债产生的暂时性差异;(3)递延所得税的确认与计量——全面掌握递延所得税资产和递延所得税负债的确认;(4)应交所得税和所得税费用的计算——注意区分递延所得税和应交所得税的计算。

许多考生在学习本章时感觉很有难度,主要是由于本章具有“计算思路独立”、“紧密结合基础业务”的特点。从这个特点出发,我们在学习本章时,首先要掌握其计算思路,即对于资产与负债计税基础的分析、暂时性差异的确认、递延所得税资产(负债)的确定及所得税费用的最终确定。其次,要结合各类业务来理解,理解记忆-些常见业务所涉及的暂时性差异和非暂时性差异。

在学习时,要区分会计角度和税法角度,但在具体的所得税费用核算中,又往往需要将这两个角度相结合,融会贯通。

2014年教材主要变化

本章内容无变化。