1.项目总投资的计算

项目的建设投资=200(万元)

建设期贷款利息=200×60%×8 0.4=9.6(万元)

项目总投资一建设期投资+建设期利息+流动资金=2004+9.6+l8=227.60(万元)

2.经营期第1年偿还本金=(200×60%+9.6)/3=43.20(万元)

经营期第l年支付利息=(200×60%+9.6)×8%=10.37(万元)

经营期第l年利润总额=销售收入-经营成本-营业税-折旧-利息

=(4.5×40 8)-(4.5×16-8×40%)-(4.5×40-8)×1%-(200+9.6)/5-10.37=172-68.80-1.72-41.92-10.37=49.19(万元)

经营期第l年所得税一利润总额×所得税率=49.19X25%=l2.30(万元)

经营期第l年的偿债备付率一(息税折旧摊销前利润一所得税)/应还本息额

=[(4.5×40-8)-(4.5X16-8×40%)-(4.5X40-8)×1%-l2.30]/(43.20+10.37)=1.66

该项目偿债备付率大于l,说明该项目可用于还本付息的资金保障程度高。

3.经营期第5年的现金流入=销售收入+回收固定资产余值(设备变卖费用)+回收流动资金 =72+lO+4=86(万元)

经营期第5年的现金流出=厂房机会成本+减少的流动资金+经营成本+营业税金及附加 =1-4+2×(11+5)-8×40%+72×1% =26.52(万元)

经营期第5年所得税前的净现金流量=86-26.52=59.48(万元)

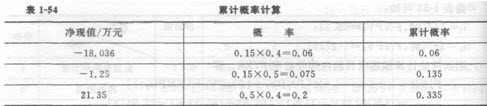

4.累计概率计算见表1-54。

根据表1—3,求得净现值小于零的累计概率为:

P[NPV(8%)<0]=0.135+0.2×[1.25/(1.25+21.35)3=0.146=14.60%。

净现值大于等于零的累计概率=1-14.60%=85.40%,该项目的财务风险很小。