2022年注册会计师考试进入最后备考冲刺阶段,综合题作为大家的薄弱项目,而在综合题的分值占比为50%,因此为帮助考生在冲刺阶段短时冲关,小编节选了历年主观题供大家刷题集训,一起来学习吧!

中注协机考模拟练习系统:http://link.233.com/27027(现已开放)

233网校全真模拟练习系统:https://wx.233.com/tiku/exam/81

甲公司是ABC会计师事务所的常年审计客户,主要从事轨道交通车辆配套产品的生产和销售。

A注册会计师负责审计甲公司2018年度财务报表,确定财务报表整体的重要性为1 000万元,实际执行的重要性为500万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)因2017年a产品生产线的产能利用率已接近饱和,甲公司于2018年初开始建设一条新的生产线,预计工期15个月。

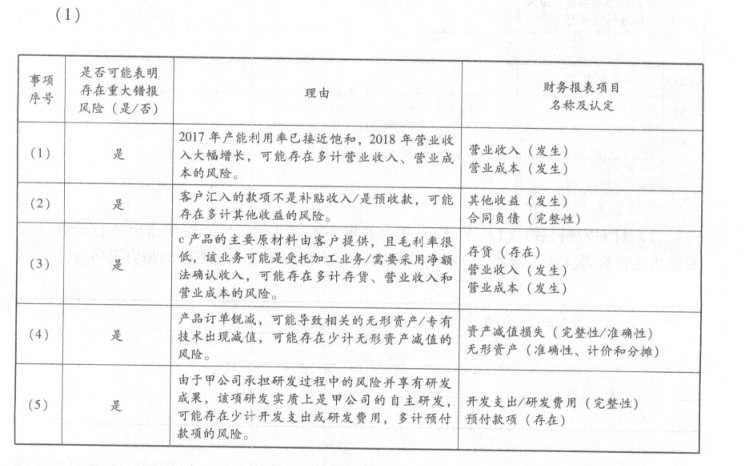

(2) 甲公司于2018年5月应乙公司要求,开始设计开发新产品b的模具。乙公司于2018年10月汇付甲公司1 200万元,为模具前期开发提供资金支持。双方约定该款项从b产品的货款中扣除。

(3) 2018年3月,甲公司与丙公司签订销售合同,为其定制c产品,并应丙公司要求与其签订采购合同,向其购买c产品的主要原材料。

(4) 2018年, 由于竞争对手改进生产工艺,大幅提高了产品质量,甲公司d产品的订单量锐减。

(5) 2018年9月,甲公司委托丁公司研发一项新技术,甲公司承担研发过程中的风险并享有研发成果。委托合同总价款5 000万元,合同生效日预付40%,成果交付日支付剩余款项。该研发项目2018年末的完工进度约为30%。

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)甲公司利用生产管理系统中的自动化控制进行生产工人的排班调度,以提高生产效率。A注册会计师认为该控制与审计无关,拟不纳入了解内部控制的范围。

(2)甲公司供应商数量多,采购交易量大。A注册会计师拟对采购与付款循环相关的财务报表项目实施综合性方案,采用随意抽样测试相关内部控制的运行有效性,采用货币单元抽样测试应付账款的准确性和完整性。

资料四:

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

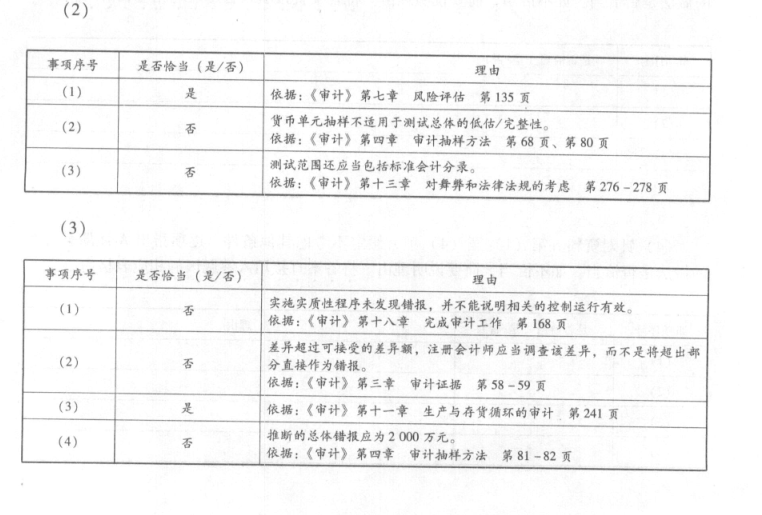

(1) A注册会计师抽样测试了与职工薪酬相关的控制,发现一个偏差。 因针对职工薪酬实施实质性程序未发现错报,A注册会计师认为该偏差不构成缺陷,相关控制运行有效。

(2)A注册会计师采用实质性分析程序测试甲公司2018年度的借款利息支出,发现已记录金额与预期值之间存在600万元差异,因可接受差异额为500万元,A注册会计师要求管理层更正了100万元的错报。

(3)甲公司年末存放在客户仓库的产品余额为2000万元。由于无法实施监盘,且认为函证很可能无效,A注册会计师检查了甲公司相关产品的发出和客户签收记录、与客户的对账记录以及期后结算单据,查询了客户网站上开放给供应商的库存信息,据此认可了该项存货的数量。

(4)甲公司原材料年末余额为10 000万元,包括3000个项目。A注册会计师在实施计价测试时,抽样选取了50个项目作为测试样本,发现两个样本存在错报,这两个样本的账面金额为150万元和50万元,审定金额为120万元和40万元。A注册会计师采用比率法推断的总体错报为2 400万元。

资料五:

A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:

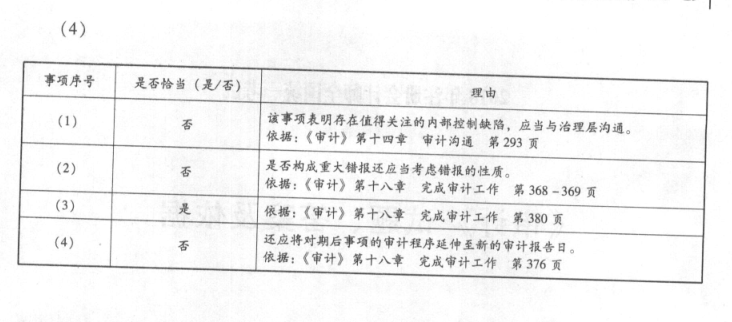

(1) A注册会计师在审计过程中发现,甲公司出纳利用内部控制缺陷挪用公司资金600万元。甲公司管理层追回了该款项,并将出纳开除。因该事项未对甲公司造成损失,且管理层已向治理层汇报,A注册会计师认为无需再与治理层沟通。

(2)甲公司2018年度财务报表存在- - 笔未更正错报400万元,系少计提企业所得税所致。因该错报金额小于财务报表整体的重要性,A注册会计师认为该错报不重大,不影响审计结论。

(3)甲公司于2019年初更换了管理层。因已获取新任管理层有关2018年度财务报表的书面声明,A注册会计师未再要求前任管理层提供书面声明。

(4) 在审计报告日后、财务报表报出日前,甲公司2018年末的一项重大未决诉讼终审结案,管理层根据判决结果调整了2018年度财务报表。在对该调整实施审计程序后,A注册会计师对重新批准的财务报表出具了新的审计报告。

要求:

(1) 针对资料一第(1) 至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

参考解析:

考前抢分资料合集:https://wx.233.com/course/Datum/Index?classid=48

注册会计考点速记工具推荐:

注册会计师60s考点速记神器,提炼核心知识点,图表结合,利用时间的紧迫和记忆特点让考生短时间内快速记忆!再也不怕在“茫茫书海“找不到重要考点了!如果觉得对考点掌握不充分,还可以领取PDF下载版!

开启考点速记>>