2023年8月注册会计师考试《审计》试题及答案第1-10题单项选择题已更新,更多试题及答案扫码进行估分、下载!

1、注册会计师在确定编制财务报表所采用的财务报告编制基础的可接受性时,下列各项中通常无需考虑的是 ()

A.被审计单位管理层的责任

B.被审计单位的性质

C.财务报表的目的

D.财务报表的性质

2、审计的固有限制不包括()

A.财务报告的性质

B.审计程序的性质

C.在合理的时间内完成审计工作的需要

D.审计的保证程度

3、以下哪项不会增加重大错报风险()

A.投资多家联营企业

B.与控股公司在一个经营地点办公

C.董事会下设审计委员会,核查对外报告的合规性

D.与关联方发生交易

4、以下哪项是错误的()

A.内部环境可能导致财务报表层次的重大错报风险

B.风险评估可能导致财务报表层次的重大错报风险

C.控制活动可能导致认定层次的重大错报风险

D.控制监督可能导致认定层次的重大错报风险

可能表明存在财务报表层次重大错报风险的事项或情况包括:

(1)缺乏具备会计和财务报告技能的员工;

(2)控制缺陷,尤其是内部环境、风险评估和内部监督中的控制缺陷和管理层未处理的内部控制缺陷;

(3)以往发生的错报或错误,或者在本期期末出现重大会计调整。

5、以下哪项错误()

A.风险识别是指找出财务报表层次的认定层次的重大错报风险

B.风险评估是指对重大错报发生的可能性和后果严重程度进行评估

C.风险识别和评估是一个连续和动态的收集更新与分析信息的过程

D.风险识别和评估是审计测试流程的起点

6、下列有关会计估计审计的说法中,错误的是 ()

A.注册会计师应当复核以前期间会计估计的结果,或者复核管理层对以前期间会计估计作出的后续重新估计 (追溯复核),目的是评价以前期间作出的判断是否适当

B.根据注册会计师对以前期间重大错报风险的评估结果,如果一项或多项重大错报风险的固有风险被评估为较高,注册会计师可能认为需要更加详细的追溯复核

C.审计证据支持的点估计可能不同于管理层的点估计。在这种情况下,注册会计师的点估计与管理层的点估计之间的差异构成错报

D.审计证据支持的区间估计可能不包括管理层的点估计。在这种情况下,错报为管理层的点估计与注册会计师的区间估计之间的最小差异

7、在完成审计业务前,如果被审计单位要求将审计业务变更为保证程度较低的鉴证业务,注册会计师认为合理的理由是( )。

A.被审计单位对原来要求的审计业务的性质存在误解

B.被审计单位提出大幅度削减审计费用

C.注册会计师不能获取完整和令人满意的信息

D.注册会计师不能获取充分适当的审计证据

下列原因可能导致被审计单位要求变更业务:①环境变化对审计服务的需求产生影响;②对原来要求的审计业务的性质存在误解;③无论是管理层施加的还是其他情况引起的审计范围受到限制。上述第①和第②项通常被认为是变更业务的合理理由,但如果有迹象表明该变更要求与错误的、不完整的或者不能令人满意的信息有关,注册会计师不应认为该变更是合理的。

8、无需包括在审计业务约定书中的是()。

A.财务报表审计目的与范围

B.出具审计汇报的日期

C.用于编制财表所合用财务汇报编制基础

D.管理层和治理层的责任

审计业务约定书的具体内容和格式可能因被审计单位的不同而各异,但应当包括以下主要内容:

1.财务报表审计的目标与范围(选项A);

2.注册会计师的责任;

3.管理层的责任(选项D);

4.指出用于编制财务报表所适用的财务报告编制基础(选项C);

5.提及注册会计师拟出具的审计报告的预期形式和内容,以及对在特定情况下出具的审计报告可能不同于预期形式和内容的说明。

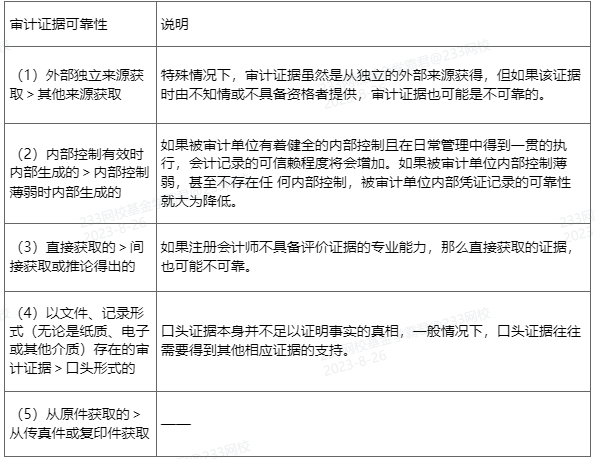

9、下列各项中,不影响审计证据可靠性的是()。

A.被审计单位内部控制与否有效

B.用作审计证据的信息与有关认定之间的关系

C.审计证据的来源

D.审计证据的存在形式

参考解析:审计证据的可靠性受其来源和性质的影响,并取决于获取审计证据的具体环境。注册会计师在判断审计证据的可靠性时,通常会考虑下列原则:

10、下列有关注册会计师识别和评估重大错报风险的说法中,错误的是()

A.注册会计师可能考虑修正之前的重大错报风险的识别和评估结果

B.注册会计师对于识别出的重大错报风险应当分别评估固有风险和控制风险

C.注册会计师在评估重大错报风险时应当考虑相关控制的影响

D.注册会计师应当在考虑相关控制之前识别重大错报风险

审计准则规定,对于识别出的认定层次重大错报风险,注册会计师应当分别评估固有风险和控制风险。

对于识别出的财务报表层次重大错报风险,审计准则未明确规定,是应当分别评估固有风险和控制风险,还是合并评估。

欢迎大家扫码下方群二维码进真题交流群估分对答案,和全国考友一起交流探讨试题难度,也可扫码小程序二维码快速估分,及时知晓成绩!

👇👇下方扫码,进入2023年注册会计真题估分👇👇

温馨提示:建议考生在考后尽快地进行估分,以免由于时间过久,忘记自己的考试答案,从而造成估分的误差!

学霸君也欢迎各位考生朋友在考后来233网校对对答案,讲讲试题。当然,如果你还记得部分试题的话,也可以添加学霸君微信ks233wx11将试题分享出来,233网校会及时安排老师进行直播讲解!直播入口>>

2023注册会计考试时间为8月25日-8月27日,为了让大家更好的了追踪考情,安排了八场直播带大家分析考后情况!

| 直击考题考点,考情轻松掌握 | |||

| 直播主题 | 直播时间 | 直播老师 | 直播预约 |

| 2023年注册会计《会计》首批考点直击 | 8月25日 12:00-12:30 | 江江老师 | 直播入口 |

| 2023年注册会计《税法+经济法》首批考点直击 | 8月25日 19:30-20:00 | 小熊老师 | 直播入口 |

| 2023年注册会计师《审计+财管》考后解析 | 8月26日 12:00-12:30 | 小熊老师 | 直播入口 |

| 2023年注册会计师《公司战略与风险管理》考后解析 | 8月26日 19:30-20:00 | 江江老师 | 直播入口 |

| 2023年注册会计师《会计》考后解析 | 8月27日 12:00-12:30 | 小颜老师 | 直播入口 |

| 2023年注册会计师《税法+经济法》考后解析 | 8月27日 19:30-20:00 | 珊珊老师 | 直播入口 |

| 对答案,估成绩!考后真题解题直播 | |||

| 直播主题 | 直播时间 | 直播老师 | 直播预约 |

| 2023注册会计师《会计》考后真题解析 | 8月底 | 刘春艳 | 直播入口 |

| 2023注册会计师《税法》考后真题解析 | 8月底 | 黄桂兰 | 直播入口 |

2023年注册会计考试查分时间将于11月下旬公布。点击或者扫描下图二维码预约查分提醒>>