233网校注册会计师提供2020年注册会计师《审计》精讲班课程讲义,本节视频讲解注册会计师《审计》教材精讲班考点。免费试听注册会计精讲班课程>>

第一章 第三节 审计目标

【考点】财务报表审计总体目标(★★★客观题)

1.对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见;(合理保证无大错)

2.按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通。(沟通之后出报告)

【例题-多选题】(2013年)关于注册会计师执行财务报表审计工作的总体目标,下列说法正确的是( )。

A.对财务报表整体是否不存在重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照财务报告编制基础编制并实现公允反映发表审计意见

B.对被审计单位的持续经营能力提供合理保证

C.对被审计单位内部控制是否存在值得关注的缺陷提供合理保证

D.按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通

【考点】认定和具体审计目标(★★★客观题、综合题)

例如,管理层在资产负债表中列报存货及其金额,意味着作出下列的认定:

明确的认定 | (1)记录的存货是存在的; (2)存货以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录。 |

隐含的认定 | (1)所有应当记录的存货均已记录; (2)记录的存货都由被审计单位拥有。 |

认定与审计目标密切相关,注册会计师的基本职责就是确定被审计单位管理层对其财务报表的认定是否恰当。

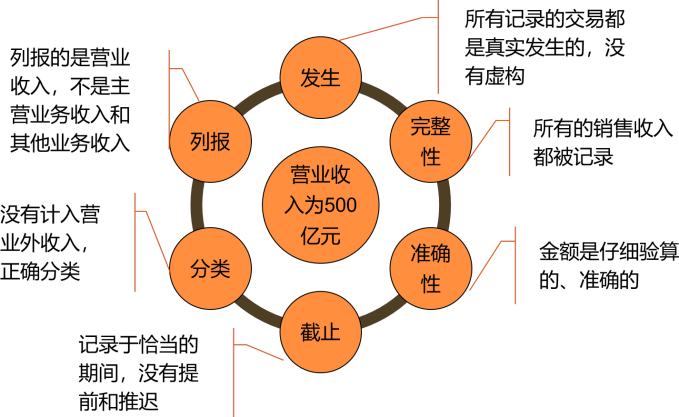

(一)与所审计期间各类交易、事项及相关披露的认定和具体审计目标(发生额,主要是利润表上的项目)

名称 | 认定的含义 | 具体审计目标的含义 |

发生 | 记录的交易和事项已发生,且与被审计单位有关(高估) | 确认已记录的交易是真实的 |

完整性 | 所有应当记录的交易和事项均已记录,所有应当包括在财务报表中的相关披露均以包括(低估) | 确认已发生的交易确实已经记录,所有应当包括在财务报表中的相关披露均以包括 |

准确性 | 与交易和事项有关的金额及其他数据已恰当记录,相关披露已得到恰当计量和描述 | 确认已记录的交易是按正确金额反映的,相关披露已得到恰当计量和描述 |

截止 | 交易和事项已记录于正确的会计期间 | 确认接近于资产负债表日的交易记录于恰当的期间 |

分类 | 交易和事项已记录于恰当的账户 | 确认被审计单位记录的交易经过适当分类 |

列报 | 交易和事项已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的,可理解的。 | 确认被审计单位的交易和事项已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的,可理解的。 |

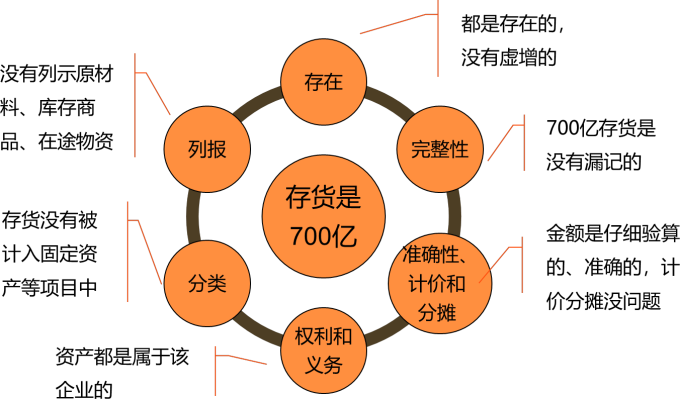

(二)与期末账户余额及相关披露的认定和具体审计目标(期末余额,主要与资产负债表上的项目有关)

名称 | 认定的含义 | 具体审计目标的含义 |

存在 | 记录的资产、负债和所有者权益是存在的(高估) | 确认记录的金额确实存在 |

权利和义务 | 记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务 | 确认资产归属于被审计单位,负债属于被审计单位的义务 |

完整性 | 所有应当记录的资产、负债和所有者权益均已记录,所有应包括在财务报表中的相关披露均已包括。(低估) | 确认已存在的金额均已记录,所有应包括在财务报表中的相关披露均已包括。 |

准确性、计价和分摊 | 资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录,相关披露已得到恰当计量和描述 | 确认资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录,相关披露已得到恰当计量和描述 |

分类 | 资产、负债和所有者权益已记录于恰当的账户 | 确认资产、负债和所有者权益已记录于恰当的账户 |

列报 | 资产、负债和所有者权益已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的,可理解的。 | 确认被审计单位资产、负债和所有者权益已被恰当地汇总或分解且表述清楚,相关披露在适用的财务报告编制基础下是相关的,可理解的。 |

认定、审计目标和审计程序之间的关系举例

认定 | 审计目标 | 审计程序 |

存在 | 资产负债表列示的存货存在 | 实施存货监盘程序 |

完整性 | 销售收入包括了所有已发货的交易 | 检查发货单和销售发票的编号以及销售明细账 |

准确性 | 应收账款反映的销售业务是否基于正确的价格和数量,计算是否准确 | 比较价格清单与发票上的价格、发货单与销售订购单上的数量是否一致,重新计算发票上的金额。 |

认定 | 审计目标 | 审计程序 |

截止 | 销售业务记录在恰当的期间 | 比较上一年度最后几天和下一年度最初几天的发货单日期与记账日期 |

权利和义务 | 资产负债表中的固定资产确实为公司拥有 | 查阅所有权证书、购销合同、结算单和保险单 |

准确性、计价和分摊 | 以净值记录应收账款 | 检查应收账款账龄分析表、评估计提的坏账准备是否充分 |

【注意1】发生、存在认定:逆查(从账到原始凭证);完整性认定:顺查(从原始凭证到账)。

【注意2】准确性、计价和分摊;准确性:涉及账务处理方法正确;数字计算抄写正确;减值准备、折旧、摊销的处理正确;总账余额与所属明细账余额合计是否一致。

【例题-单选题】(2014年)下列认定中,与销售信用批准控制相关的是( )。

A.发生

B.准确性、计价和分摊

C.权利和义务

D.完整性

【例题-多选题】(2014改编)下列各项认定中,与交易和事项、期末账户余额均相关的是( )。

A.完整性

B.列报

C.截止

D.权利和义务

【例题-多选题】下列审计程序中可以证实固定资产权利与义务认定的有( )。

A.对于外购的机器设备等固定资产,审核采购发票、采购合同等

B.对于房地产类固定资产,进行实地查看

C.对于融资租入的固定资产,检查有关融资租赁合同

D.对于汽车等运输设备,检查有关运营证件等

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热门答疑:注册会计师发展前景好吗?薪资待遇如何?

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】