2020年注册会计师备考已经开始,233网校学霸君已经为大家提供了预习阶段的学习计划,大家跟着学霸君争取在新版教材出来之前完成第一轮的预习吧!本章内容提供注册会计师《税法》知识点第九章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《税法》知识点总结:城镇土地使用税法(二)

三、 税收优惠与征收管理

1、法定免缴土地使用税的优惠(★★★)

(1)国家机关、人民团体、军队自用的土地。

(2)由国家财政部门拨付事业经费的单位自用的土地。

(3)宗教寺庙、公园、名胜古迹自用的土地。

【注意】宗教仪式用地和宗教人员生活用地免税;参观游览用地和管理办公用地免税,但附设的影剧院、茶社、饮食部、照相馆等生产经营用地不免税。

(4)市政街道、广场、绿化地带等公共用地。

(5)直接用于农、林、牧、渔业的生产用地。(不包括办公用地)

【精选例题】

(单选题)下列关于城镇土地使用税减免税优惠的说法,正确的是( )。

A.农业生产单位的办公用地免征城镇土地使用税

B.事业单位的经营用地免征城镇土地使用税

C.港口的码头用地免征城镇土地使用税

D.企业厂区内的绿化用地免征城镇土地使用税

【233网校答案】C

【233网校解析】选项A:直接从事种植、养殖、饲养的专业用地免征城镇土地使用税,农业生产单位的办公用地要照章征收城镇土地使用税;选项D:企业厂区内的绿化用地照章征税。

(6)经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴城镇土地使用税5年至10年。

(7)对非营利性医疗机构、疾病控制机构和妇幼保健机构等卫生机构自用的土地,免征城镇土地使用税。

(8)企业办的学校、医院、托儿所、幼儿园,其用地能与企业其他用地明确区分的,免征城镇土地使用税。

【记忆】1-3、7点的侧重点是自用;4点侧重于公共;5点是国家支持的产业(农林牧渔);6类似一种奖励;8是生活必需的场所;

(9)免税单位无偿使用纳税单位的土地,免征城镇土地使用税。纳税单位无偿使用免税单位的土地,纳税单位应照章缴纳城镇土地使用税。

(10)对行使国家行政管理职能的中国人民银行总行(含国家外汇管理局)所属分支机构自用的土地,免征城镇土地使用税。

(11)为了体现国家的产业政策,支持重点产业的发展,对石油、电力、煤炭等能源用地,民用港口、铁路等交通用地和水利设施用地等划分了征免税界限和给与政策性减免税照顾。

①对石油天然气生产建设中用于地质勘探、钻井、井下作业、油气田地面工程等施工临时用地暂免征收城镇土地使用税;(类似于生产过程所需的)

②对企业的铁路专用线,公路等用地,在厂区以外、与社会公用地段未加隔离的,暂免征收城镇土地使用税;(类似属于公共地)

③对企业厂区以外的公共绿化用地和向社会开放的公园用地,暂免征收城镇土地使用税;(有公共地的属性)

④盐场的盐滩、盐矿矿井用地,暂免征收城镇土地使用税。

【真题再现】

(单选题)2014年甲盐场占地面积为300000平方米,其中办公用地35000平方米,生活区用地15000平方米,盐滩用地250000平方米,已知当地规定的城镇土地使用税每平方米年税额为0.8元,甲盐场当年应缴纳城镇土地使用税税额的下列计算中,正确的是( )。

A.(35000+250000)×0.8=228000(元)

B.300000×0.8=240000(元)

C.(15000+250000)×0.8=212000(元)

D.(35000+15000)×0.8=40000(元)

【233网校答案】D

【233网校解析】(1)对盐场、盐矿的生产厂房、办公、生活区用地,应照章征收城镇土地使用税;(2)盐场的盐滩、盐矿的矿井用地,暂免征收城镇土地使用税;(3)甲盐场应缴纳城镇土地使用税=(35000+15000)×0.8=40000(元)。

(12)自2016年1月1日至2021年12月31日,对专门经营农产品的农产品批发市场、农贸市场使用(包括自有和承租,下同)的房产、土地,暂免征收房产税和城镇土地使用税。(国家大力支持农业)

【精选例题】

(单选题)某市肉制品加工企业2006年占地60000平方米,其中办公占地5000平方米,生猪养殖基地占地28000平方米,肉制品加工车间占地16000平方米,企业内部道路及绿化占地11000平方米。企业所在地城镇土地使用税单位税额每平方米0.8元。该企业全年应缴纳城镇土地使用税( )元。

A.16800 B.25600 C.39200 D.48000

【233网校答案】B

【233网校解析】应纳土地使用税=(60000-28000)×0.8=25600(元)

(13)到2019年12月31日止,对物流企业自有的(包括自用和出租)大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。

(14)自2018年10月1日至2020年12月31日,对按照去产能和调结构政策要求停产停业、关闭的企业,自停产停业次月起,免征城镇土地使用税。企业享受免税政策的期限累计不得超过2年。(由于政策停产停业的)

(15)自2019年1月1日至2021年12月31日,对国家级、省级科技企业孵化器、大学科技园和国家备案众创空间自用以及无偿或通过出租等方式提供给在孵对象使用的土地,免征城镇土地使用税。(是为了响应大众创业,给予一定的支持)

【注意】区分法定免缴和减免优惠的适用情形。

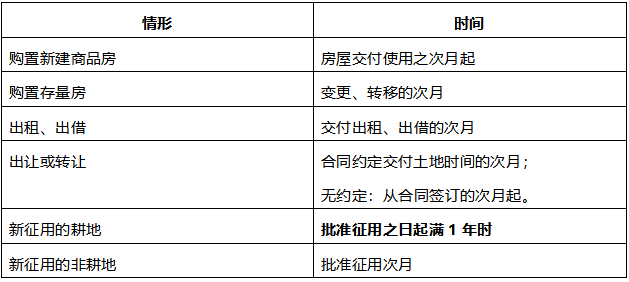

2、征收管理——纳税义务发生时间:(大部分是次月)

【注意】纳税人因土地的权利发生变化而依法终止城镇土地使用税纳税义务的,其应纳税款的计算应截止到土地权利发生变化的当月末。

【真题再现】

(多选题)下列关于城镇土地使用税纳税义务发生时间的表述中,正确的有( )。

A.纳税人新征用的非耕地,自批准征用次月起缴纳城镇土地使用税

B.纳税人出租房产,自合同约定应付租金日期的次月起缴纳城镇土地使用税

C.纳税人购置新建商品房,自房屋交付使用之次月起缴纳城镇土地使用税

D.纳税人新征用的耕地,自批准征用之日起满6个月时开始缴纳城镇土地使用税

【233网校答案】AC

【233网校解析】纳税人出租、出借房产,自交付出租、出借房产之次月起,缴纳城镇土地使用税。纳税人新征用的耕地,自批准征用之日起满1年时开始缴纳土地使用税。

3、纳税地点和征收机构:土地所在地、税务机关。

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】