2020年注册会计师备考已经开始,233网校学霸君已经为大家提供了预习阶段的学习计划,大家跟着学霸君争取在新版教材出来之前完成第一轮的预习吧!本章内容提供注册会计师《税法》知识点第十章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《税法》知识点总结:契税法

一、纳税义务人和征税范围

1、纳税义务人:境内,承受产权的单位和个人。

2、征税范围:转移土地和房屋权属(所有权)。

【注意】以自有房产作股投入本人独资经营企业,免纳契税。

二、税率、计税依据和应纳税额的计算

1、税率:3%-5%幅度比例税率

2、计税依据:

(1)国有土地使用权出让、出售、房屋买卖:成交价格;

(2)土地使用权赠与、房屋赠与:参照土地使用权出售、房屋买卖市场价格核定;

(3)土地使用权交换、房屋交换:价格差额;

(4)以划拨方式取得:经批准转让房地产时,由房地产转让者补交契税,计税依据为补交的土地使用权出让费用或者土地收益。

【精选例题】

1、(单选题)老李拥有一套价值72万元的住房,老张拥有一套价值52万元的住房,双方交换住房,由老张补差价20万元给老李。已知,本题涉及的价值、价格均不含增值税,契税的税率为3%,下列各项中,正确的是( )。

A.老李应缴纳契税2.16万元

B.老张应缴纳契税0.6万元

C.老李应缴纳契税0.6万元

D.老张应缴纳契税2.16万元

【233网校答案】B

【233网校解析】(1)“老张补差价”,老张是多付差价的一方,应由老张缴纳契税,排除选项AC;(2)应以价格差额为计税依据,即老张应缴纳的契税=20×3%=0.6(万元)。

2、(单选题)甲企业2016年1月因无力偿还乙企业已到期的债务3000万元,经双方协商甲企业同意以自有房产偿还债务,该房产的原值5000万元,净值2000万元,评估现值9000万元,乙企业支付差价款6000万元,双方办理了产权过户手续,则乙企业计缴契税的计税依据是( )万元。

A.5 000

B.6 000

C.9 000

D.2 000

【233网校答案】C

【233网校解析】以房产抵偿债务,按照房屋的评估价值作为计税依据缴纳契税。

三、税收优惠与征收管理

1、税收优惠——一般规定

(1)国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征契税。(有专门的用途)

(2)城镇职工按规定第一次购买公有住房,免征契税。

(3)因不可抗力丧失住房而重新购买住房的,酌情准予减征或者免征契税。

(4)土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的,由省级人民政府确定是否减免。

(5)承受荒山、荒沟、荒丘、荒滩土地使用权,并用于农、林、牧、渔业生产的,免征契税。(有专门的用途)

(6)经外交部确认,依照我国法律以及我国缔结或参加的双边和多边条约的规定,应当予以免税的外国驻华使馆、领事馆、联合国驻华机构及其外交代表、领事官员和其他外交人员承受土地、房屋权属的,免征契税。(外)

(7)公租房经营单位购买住房作为公租房,免征契税。

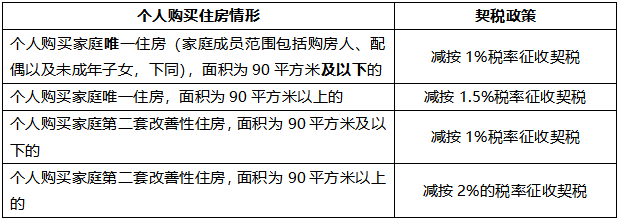

(8)个人购买住房

★契税优惠的特殊规定:(关键词记忆法)

(1)企业改制:75%+继承,免;

(2)事业单位改制:50%,继续承受,免;

(3)公司合并:存续,继续承受,免;

(4)公司分立:投资主体相同、继续承受,免;

(5)企业破产:债权人承受抵偿的,免;非债权人+安置原职工,30%人3年以上,减半,100%人3年,免;

(6)资产划转:行政性调整,免;同一投资主体内部划转,免;母公司以土地、房屋权属向其全资子公司增资,视同划转,免征契税。

(7)债转股:承受原,免。

2、征收管理

(1)纳税义务发生时间:权属转移合同,签署or取得。

(2)纳税期限:10日内。

(3)纳税地点:土地、房屋所在地。

【注意】对已缴纳契税的购房单位和个人,在未办理房屋权属变更登记前退房的,退还已纳契税;在办理房屋权属变更登记后退房的,不予退还已纳契税。

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】