2020年注册会计师备考已经开始,233网校学霸君已经为大家提供了预习阶段的学习计划,大家跟着学霸君争取在新版教材出来之前完成第一轮的预习吧!本章内容提供注册会计师《税法》知识点第十章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《税法》知识点总结:土地增值税法

一、纳税义务人、征税范围和税率

1、纳税义务人:转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。

2、征税范围:

(1)地、地上物、存量房地产买卖。

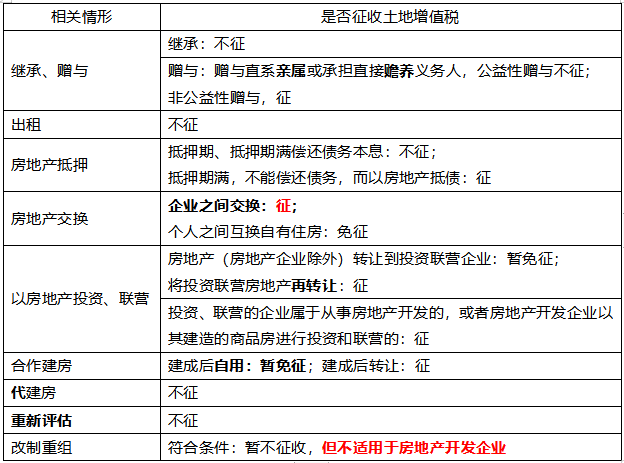

(2)特殊情形

【精选例题】

(单选题)根据土地增值税法律制度的规定,下列各项中,免征土地增值税的是( )。

A.由一方出地,另一方出资金,企业双方合作建房,建成后转让的房地产

B.因城市实施规划、国家建设的需要而搬迁,企业自行转让原房地产

C.企业之间交换房地产

D.企业以房地产抵债而发生权属转移的房地产

【233网校答案】B

【233网校解析】(1)选项A:对于一方出地,另一方出资金,双方合作建房,建成后按比例分房自用的,暂免征收土地增值税;建成后转让的,应征收土地增值税。

(2)选项B:因国家建设需要依法征用、收回的房地产,免征土地增值税;因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的,免征土地增值税。

(3)选项C:企业之间交换房地产,应依法征收土地增值税;个人之间互换自有居住用房地产的,经当地税务机关核实,可以免征土地增值税。

(4)选项D:对房地产的抵押,在抵押期间不征收土地增值税;但以房地产抵债而发生房地产权属转让的,应列入土地增值税的征税范围。

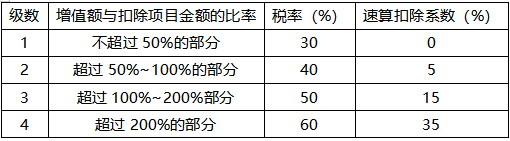

3、税率(背)

【记忆】

(1)税率从三十开始,每次加10%;

(2)扣除从0开始,依次5、15、35;

(3)比例50、100、200。

二、应税收入与扣除项目

1、收入包括货币收入、实物收入和其他收入。

2、扣除(★★★):列举不全

(1)土地征用及拆迁补偿费、耕地占用税;

(2)利息符合要求的:允许扣除的房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内;不符合要求的,允许扣除的房地产开发费用=(取得土地使用权所支付的金额+房地产开发成本)×10%以内。

(3)房企可加计扣除20%(取得土地使用权所支付的金额和房地产开发成本)。

(4)转让旧房及建筑物,凡不能取得评估价格(评估价格=重置成本价×成新度折扣率),但能提供购房发票的:发票所载金额并从购买年度起至转让年度止每年加计5%计算扣除。

超过一年,未满12个月但超过6个月的,可以视同为一年。

【注意】若能提供契税完税凭证,准予扣除,但不作为5%的基数。

(5)房地产开发企业销售已装修的房屋,其装修费用可以计入房地产开发成本。

(6)逾期开发缴纳的土地闲置费不得扣除。(是一种惩罚)

三、应纳税额的计算

【精选例题】假定某房地产开发公司转让商品房一栋,取得收入总额为1000万元,应扣除的购买土地的金额、开发成本的金额、开发费用的金额、相关税金的金额、其他扣除金额合计为400万元。请计算该房地产开发公司应缴纳的土地增值税。

【233网校解析】(1)先计算增值额:增值额=1000-400=600(万元)

(2)再计算增值额与扣除项目金额的比率:增值额与扣除项目金额的比率=600÷400×100%=150%

根据上述计算方法,增值额超过扣除项目金额100%,未超过200%时,其适用的计算公式为:土地增值税税额=增值额×50%-扣除项目金额×15%

(3)最后计算该房地产开发公司应缴纳的土地增值税:应缴纳的土地增值税=600×50%-400×15%=240(万元)

四、房地产开发企业土地增值税清算

1、应进行清算:全部竣工、完成销售;整体转让未竣工决算;直接转让土地使用权;

2、主管税务机关可要求进行清算:已转让85%or不够85%,剩余的出租或自用;取得销售(预售)许可证满三年仍未销售完毕的;纳税人申请注销税务登记但未办土地增值税清算手续的。

五、土地增值税的税收优惠与征收管理

1、税收优惠

(1)建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税。超过的,就其全部增值额计税。

(2)因国家建设需要依法征用、收回的房地产,免征土地增值税。

(3)因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的,免征土地增值税。

(4)对企事业单位、社会团体以及其他组织转让旧房作为公租房房源,且增值额未超过扣除项目金额20%的,免征土地增值税。

【记忆】(2)、(3)、(4)都类似于为国家做了贡献。

2、征收管理

东:不低于2%,中、东北:不低于1.5%,西:不低于1%(保障性住房除外)。

3、纳税申报:纳税人应在合同签订后7日内,到房地产所在地主管税务机关办理纳税申报。(不是15天)

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】