2020年注册会计师备考已经开始,233网校学霸君已经为大家提供了预习阶段的学习计划,大家跟着学霸君争取在新版教材出来之前完成第一轮的预习吧!本章内容提供注册会计师《税法》知识点第十一章内容,一起来学习吧!

下载APP>>获取注会辅导笔记/学习计划表

注册会计师《税法》知识点总结:车辆购置税法

一、纳税义务人与征税范围

1、纳税义务人:境内购置应税车辆的单位和个人(包括受赠、自产自用获奖使用等情况,是指购买使用)。

【精选例题】

(单选题)甲汽车专卖店购入小汽车(非新能源车辆)12辆,下列行为中,应当由甲汽车专卖店作为纳税人缴纳车辆购置税的是( )。

A.将其中6辆销售给客户

B.将其中2辆作为董事长、总经理的专用轿车

C.将其中1辆赠送给乙企业

D.库存3辆尚未售出

【233网校答案】B

【233网校解析】(1)选项A:应当由购买方缴纳;(2)选项B:属于“购买并自用”,甲汽车专卖店应当就该2辆小汽车缴纳车辆购置税;(3)选项C:应当由受赠方缴纳;(4)选项D:购入待售车辆不需要缴纳车辆购置税,待进一步处置时再行确定纳税人、缴纳车辆购置税。本题解题的关键就在:车购税是购买使用。

2、征税范围:汽车、摩托车、电车、挂车、农用运输车。

二、税率与计税依据

1、税率:比例税率10%。

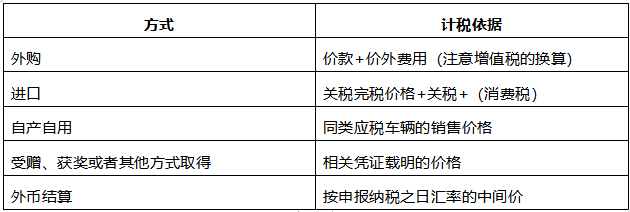

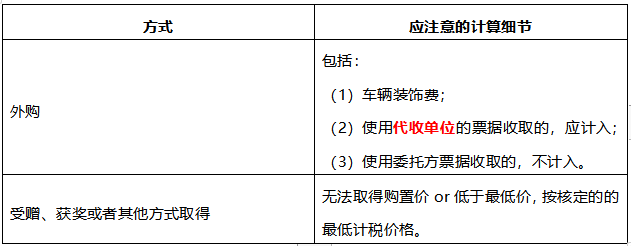

2、计税依据:

三、应纳税额的计算(计税价格×10%)

四、税收优惠和征收管理

1、税收优惠

(1)减免税(关键词记忆):

①外:免税。

②警、军列入军队武器装备订货计划的:免。

③设有固定装置的非运输车辆:免(固+非运输)。

④防汛、森林有特定用途、固定装置、指定型号;留学回国+一辆自用+国产+现汇;长期来华定居专家进口1辆自用小汽车:按规定减免。

⑤农用三轮运输车:免。

⑥城市公交企业购置的公共汽电车辆:免。

⑦新能源:免。

⑧挂车:减半。

(2)车辆购置税的退税:缴纳车购税后,但在办理登记手续前,经申请审核可退税。

【注意】可申请退税的情形:车辆退回(未满一年,全额;每满一年,扣减10%。);符合免税条件的设有固定装置的非运输车辆但已征税的(免税但已征);其他。

2、征收管理

(1)纳税申报:购置应税车辆的当日。60日内申报缴纳车辆购置税。

(2)纳税环节:最终消费环节缴纳(在登记注册手续前)。

(3)纳税地点:需办理登记的:车辆登记注册地;不需办理的:纳税人所在地。

点击进入课后练习:注册会计师考试[模拟试题]、[历年真题]、[章节试题]多种免费试题在线测试,各科真题试卷实战演练。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】